Halil BUHUR

ASELS 2017/3 Bilanço Temel Analizi – Teknik Görünüm

ASELS 21,14 TL

08.05.2017

2017/03 Bilanço ve Temel Analizi:

Yıllık bazda Net Dönem Kârı;

2017/3 Bilanço 320,8 mn TL (2016/3 Bilanço 111,9 mn TL) +186 %

Çeyreksel bazda Net Dönem Kârı;

2016/4.Çeyreğe göre 2017/1. Çeyrek Bilanço 406 mn’dan 320 mn’a -21 %

Yıllık Net Satışlar +56 %

Brüt Kâr +29 %

Maliyet artışı, Satış Gelirlerini törpülemiş.

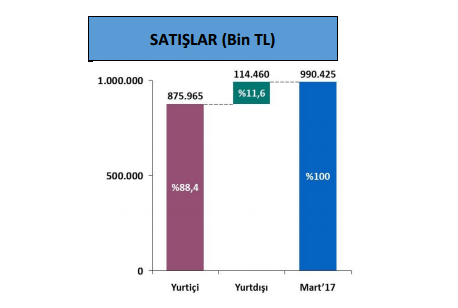

Net Satışların 875.965 Bin TL’si yurt içi satış, 114.460 Bin TL’si ise yurt dışı satışlardır:

Finansal Gelirler artsa da Finansal Giderlerin de artışı bu kalemdeki getiriyi etkisiz hale getirmiş.

Cari Oranı 2,70

Likidite Oranı 1,99

Kısa ve Uzun Vadeli Yükümlülükler artsa da Borç Çevirme Oranlarında önceki çeyreklere göre iyileşme sürüyor gayet iyi oranlar.

Faaliyet Kârı 93 –> 260 mn’a +180 %

Faaliyet Kâr Marjı % 14,69 → % 26,26’ya çıkmış, pozitif.

FAVÖK Kârı 111 mn’dan –> 277 mn’a +150 %

FAVÖK Kâr Marjı % 17,53 → % 27,97’ye çıkmış, pozitif.

Ödenmiş Sermaye: 1,0 mr TL

Öz Sermaye: % 35,4 artmış.

Bedelsiz Potansiyeli: % 294

Öz Sermaye Kârlılığı: % 25,48

Geçmiş Yıl Kârları 1.492 mn → 1.687 mn’a +13 %

Yabancı Para Net Pozisyonu bir önceki çeyreğe göre düşse de 1.042 –> 743 mn’a düşse de yurt dışı satışlarının etkisiyle gücünü koruyor.

ASELS F/K 21,09

ASELS PD/DD 5,49

Yıl İçi Relativ Getiri +66,33 %

Bu yıl içinde 8 Haziran 2017, 14 Eylül 2017 ve 14 Aralık 2017 olmak üzere toplam üç taksitte net % 6,4175 oranında (başka bir deyimle hisse başına net 0,064175 TL) nakit kâr payı dağıtılmasına karar verilmiştir.

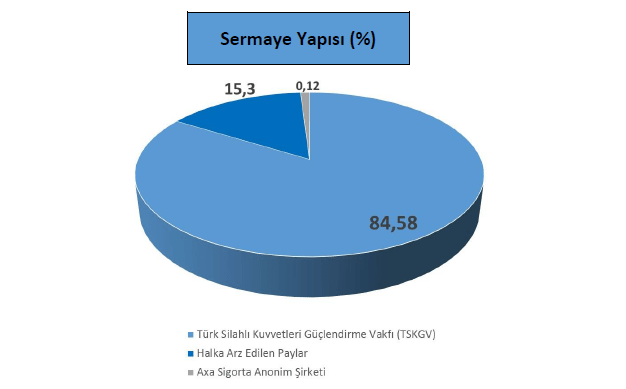

Ortaklık Yapısı:

Yılbaşı Takasta Yabancı Oranı % 58,46 (hisse fiyatı 12,71 TL)

Câri Takasta Yabancı Oranı % 49,34 (hisse fiyatı 21,14 TL)

Diğer hisselere göre hisse fiyatıyla yabancı oranı arasında ters korelasyon var.

*Son bir haftada ise yabancı oranı %51,04 –> %49,34’e gerilemiştir.

Bu Temel verilere göre 12 aylık Hisse Değerleme hedef fiyatı: 23,48 TL

Net Satışlar ve Faaliyet Kârında artışa bağlı güzel bir bilanço.

FAVÖK ve Faaliyet Kâr Marjındaki ciddi artış dikkat çekiyor.

Kârlılığın artmasına paralel PD/DD ve F/K oranlarında iyileşme sürüyor.

Öz Sermaye Kârlılığı yatırım yapılabilir seviyede güçlü.

Daha da güzeli kasadaki nakit, yani yatırımlar, sermaye artırımı ve temettü için en önemli kaynak kalem, 2016 öncesi gibi tekrar güçlü hale geldi.

Özetle şirketin faaliyet akışının bilançolara yansıması güzel, hisse üzerinde orta ve uzun vadede pozitif etkisi olabilecek bir bilanço.

Teknik Analiz:

Hissede aşağıda görülen $6 hedefli $4,71 – 17,23 TL grafiğimizdeki hedefimiz $6,17 – 21,78 TL ile görüldü.

Şimdilik yeni grafiğe gerek yok.

Son dönemdeki hızlı hareketlerde bilanço beklentisinin kısmen fiyatlandığını düşünüyorum.

21,78 TL üzerinde tutunamazsa dinlenme / düzeltme olasılığı artar.

21,78 TL üzerinde kapanışlarda 22,00 – 22,50 TL direnç hedefleri olur.

21,00 TL altında kısa vadeli yükselen trend bozulur, görünüm negatife döner.

Olası dinlenme hareketinde 20,80 – 19,05 TL desteklerini izliyor olacağız.

Halil hocam 2018 yıl başı hedefi varmı

Öyle hesap yapacak mevduat faizi değil ki bu tarihe göre hedef çıkaralım. 🙂

muhakkak okunması gerekli: https://temelanaliz.net/symbol.html?symbol=ASELS