Halil BUHUR

CIMSA 2017/12 Bilanço Temel ve Teknik Analizi

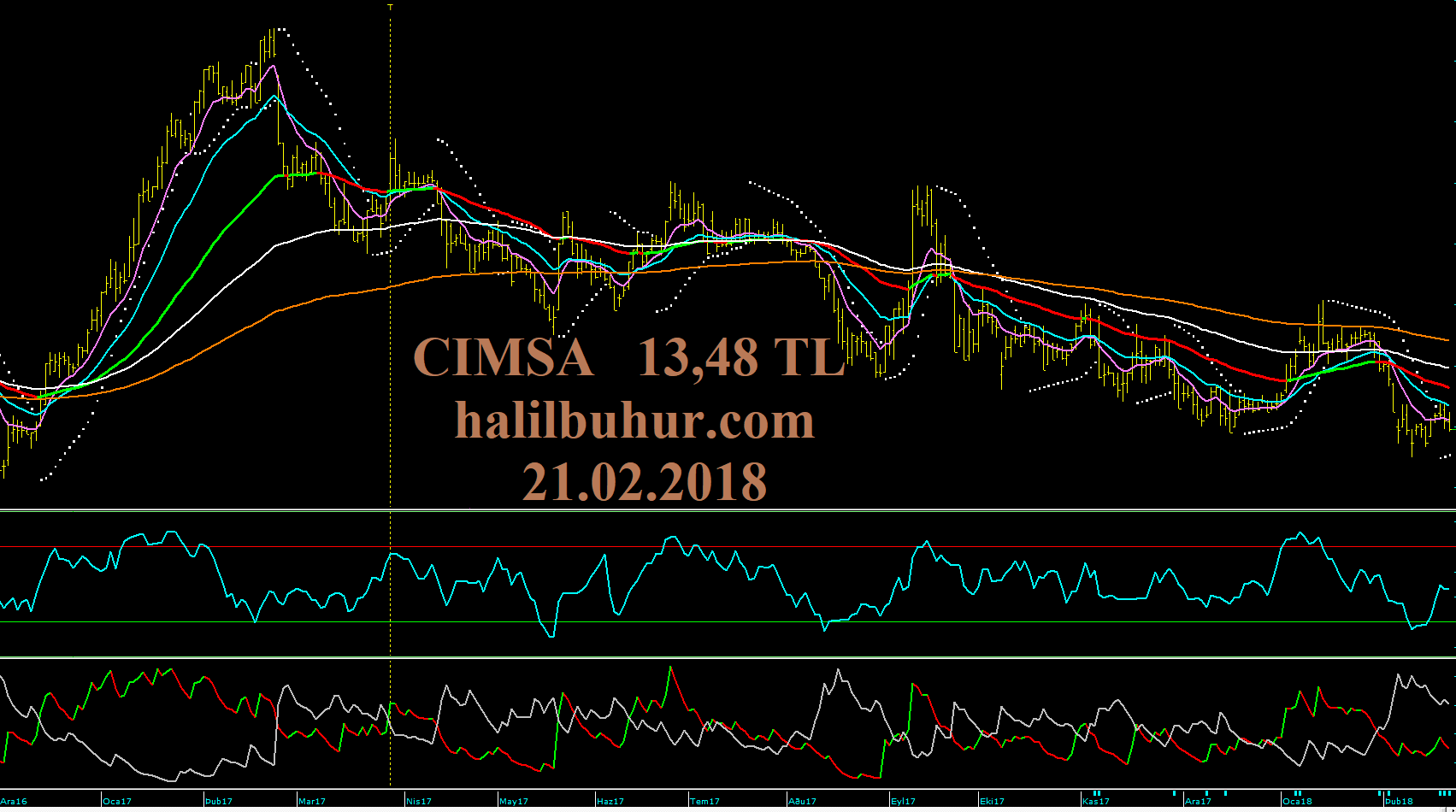

CIMSA ₺13,48

21.02.2018

Çimsa 2017/12 Bilanço Temel Analizi:

.

Ortaklık Yapısı:

% 49,42 Hacı Ömer Sabancı Holding A.Ş.

% 8,92 Akçansa Çimento Sanayii ve Ticaret A. Ş.

% 5,11 Adana Çimento Sanayii ve Ticaret A. Ş.

% 36,48 Halka açık Kısım

.

2017/12 Bilanço Net Dönem Kârı 228,3 mn (2016/12 Bilanço Dönem Kârı 246,0 mn TL) -7 %

Net Satışlar +27 %

.

Faaliyet Kârı +8 %

Faaliyet Kâr Marjı % 26,15 → % 22,11’e düşmüş, negatif.

Faaliyet kârının düşmesinde Maliyet Giderlerindeki artış etkili.

.

FAVÖK -3 %

FAVÖK Kâr Marjı % 26,17 → % 19,85’e düşmüş, negatif.

Kârlılığın düşmesinde en büyük etkenler Maliyet ve Finansman Giderlerindeki artışlar.

.

Geçmiş Yıl Kârları 640 mn TL → 675 mn TL +5 %

.

Net Yabancı Para Pozisyonu -3,5 mn TL

.

Cari Oranı 0,80

Likidite Oranı 0,68

Uzun Vadeli ve Kısa Vadeli Yükümlülüklerde yatırımlara bağlı artış paralelinde borç çevirme oranlarında zayıflık devam etmekte.

.

Ödenmiş Sermaye: 135 mn TL

Öz Sermaye 1.250 mr → 1.294 mr’a +3,5 %

Bedelsiz Potansiyeli % 859

Öz Sermaye Kârlılığı % 17,63

.

CIMSA F/K 7,97

Çimento Sektörü Ortalama F/K 12,33

CIMSA PD/DD 1,41

Çimento Sektörü Ortalama PD/DD 2,07

.

2017 Temettü Verimi % 8,58

Beta Katsayısı 0,28

Yurtdışı Çarpan İskontosu -49,3 %

Relativ Getiri -2,36 %

.

29.12.2017 Yılbaşı Takas Yabancı Oranı % 53,91 (Hisse Fiyatı: 14,45 TL)

22.02.2018 Câri Takas Yabancı Oranı % 52,85 (Hisse Fiyatı: 13,48 TL)

.

Temel verilere göre 12 aylık (2018/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 17,30 TL

.

CIMSA Net Satışlarda % 27 artışa rağmen Maliyet ve Finansman Giderlerindeki artışlar ile kâr marjları ve Net Dönem Kârı olumsuz etkilenmiştir.

Hâliyle bu zayıf temel veriler ve sektörel olumsuzluklar, hisse fiyatı üzerinde baskı oluşturmaya devam etse de son bilançoda Faaliyet ve FAVÖK kârlarında önceki dönemlere göre toparlanma dikkat çekiyor.

Çimsa’nın güçlü yurt içi ve yurt dışı satış ağı ile Maliyet ve Finansman Giderlerinde düşme olursa toparlanma görülebilir.

Bunun için de öncelikle başta çimento sektörüyle bağlantılı olarak demir çelik fiyatları, yüksek faiz oranları gibi negatif etkenler olumluya dönmeli ki sektör canlansın.

.

Teknik Analiz:

.

13,25 TL stop-loss seviyesi üzerinde kısa vadeli indikatörümüzde toparlanma çabası olan hissede 13,67 TL hacimli geçilirse orta vadeli trend yukarı yönlü güçlenir ve 14,54 – 15,48 TL dirençleri sonrası Hisse Değerleme fiyatı 17,30 TL orta ve uzun vadeli hedefi olur.

Olumsuz endekste 13,25 TL stop-loss seviyesi altında 12,88 TL desteğini izliyor olacağız.