Halil BUHUR

CIMSA 2017/6 Bilanço Temel Değerlendirme ve Teknik Analizi

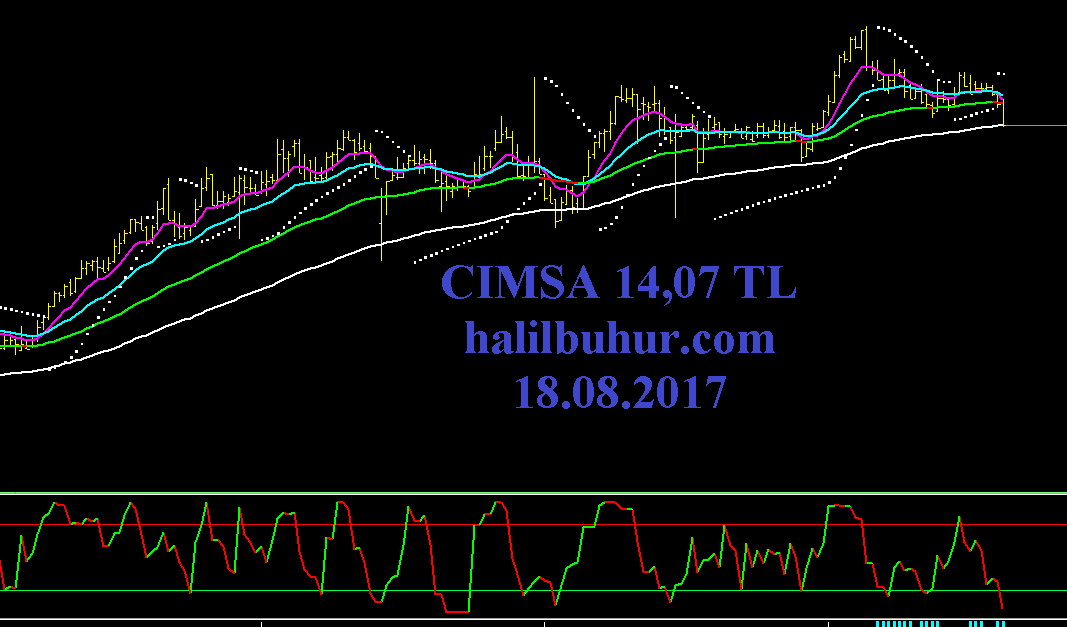

CIMSA 14,07 TL

18.08.2017

2017/6 Bilanço Temel Değerlendirme:

2017/6 Bilanço Net Dönem Kârı 81,3 mn (2016/6 Bilanço Dönem Kârı 133,4 mn TL) -39 %

Net Satışlar +7,5 %

Yurtiçi Satışlar -0,07 % düşerken Yurtdışı Satışların +35 % artması olumlu.

.

Faaliyet Kârı -28 %

Faaliyet Kâr Marjı % 27 → % 18 düşmüş, negatif.

.

FAVÖK -55 %

FAVÖK Kâr Marjı % 29 → % 15 düşmüş, negatif.

Kârlılıkta düşüşte en büyük etkenler Maliyet ve Finansman Giderlerindeki artışlar ile Finansman Gelirlerindeki düşüş.

.

Geçmiş Yıl Kârları 640 mn TL → 675 mn TL +5,5 %

.

Net Yabancı Para Pozisyonu +24 mn’dan -882 bin’e düşmüş, olumsuz.

.

Cari Oranı 0,60

Likidite Oranı 0,45

Uzun Vadeli Yükümlülüklerde sınırlı artışa rağmen Kısa Vadeli Yükümlülüklerde yüksek artış, borç çevirme oranlarını olumsuz etkilemiş.

Çimsa Faaliyet raporunda belirtildiği üzere bu oranlardaki düşme, şirketin kârlılığını arttırıcı altyapı, pazarlama ve maliyet iyileştirici yatırım ve çalışmalar kaynaklıdır. Yatırımların bitmesi sonrası bu oranlarda iyileşme beklenir.

.

Ödenmiş Sermaye: 135 mn TL

Öz Sermaye 1.134,3 mr → 1.149,8 mr’a +1,3 %

Bedelsiz Potansiyeli % 752

Öz Sermaye Kârlılığı % 16,86

.

CIMSA F/K 9,8

Çimento Sektörü Ortalama F/K 12,09

CIMSA PD/DD 1,65

Çimento Sektörü Ortalama PD/DD 2,45

.

2017 Temettü Verimi % 8,58

Beta Katsayısı 0,35

Yurtdışı Çarpan İskontosu -35 %

Relativ Getiri -29 %

.

30.12.2016 Yılbaşı Takas Yabancı Oranı % 59,10 (Hisse Fiyatı: 14,45 TL)

18.08.2017 Câri Takas Yabancı Oranı % 56,04 (Hisse Fiyatı: 14,07 TL)

.

Temel verilere göre 12 aylık Hisse Değerleme fiyatı: 18,96 TL

.

Net Satışlarda % 7,5 artışa rağmen Maliyet ve Finansman Giderlerindeki artışlar ile Finansman Gelirlerindeki düşüş kâr marjlarını ve Net Dönem Kârını olumsuz etkiledi.

Haliyle hisse üzerinde bu olumsuz durum bilanço öncesi ve açıklanan bilanço ile hisse fiyatı üzerinde baskı oluşturdu.

Özetle kötü beklenti gerçekleşmiş oldu.

Önümüzdeki süreçte yatırımların bitmesiyle kârlılığı törpüleyen faktörler ortadan kalkacaktır.

Şirketin devam eden beyaz çimento yatırımı ve sektöründe Avrupa, Kıbrıs, Rusya ve son olarak da Amerika’da açılan bayiileriyle yurt dışında bulunan güçlü pazar ağı, ihracata bağlı satış trendini güçlendirmektedir.

Satış ve pazar payı (toplam satışlar/ihracat dengesi) düşünüldüğünde şirketin Yabancı Para Pozisyonu önümüzdeki dönemlerde artarak güçlenecektir.

Sektörel ve şirket bazında sıkıntı ise yatırım sürecine bağlı finansal zayıflık ve inşaatta yaşanan durgunluktur.

Bu olumsuz süreç olumluya döndüğünde şirketin temel yapısında sıkıntı olmadığı için hisse üzerinde orta ve uzun vadede olumlu hareketler beklenebilir.

Teknik Analiz:

Öncü indikatör haftalık grafikte henüz pozitif sinyal üretmese de daha önceki derin düşüş seviyelerine gelmiş bulunuyor.

14,05 TL trend desteği geçtiğimiz hafta itibariyle çalıştı, önceki dönüşlere göre bu desteğin çalışması beklenir.

Bu seviye üzerinde tutunamazsa 13,07 TL desteğini izliyor olacağız.

Olumlu trendden söz edebilmek için 14,48 TL’nin üzerinde hareketler görmek gerekir.

14,48 TL geçilirse 15,51 – 15,86 – 16,77 TL orta ve uzun vadede direnç hedefleri olur:

Bu sene genel olarak çimento şirketlerinde kar azalışı mevcut . Karlardaki ve satışlardaki düzelmenin ne zaman başlayacağına dair bir öngörünüz var mı ?

En son okuduğum yazıdaa sektörün kapasite kullanımının düşük olduğu ve rekabetten dolayı kar marjarının düşük olduğunu yazıyordu . Ayrıca ihracatın çok cazip olmadığına dair de bir yazı okumuştum . Bütün bunlar ışığında çimento sektörünün geleceğini nasıl görüyorsunuz ?

Küresel ve lokal ekonomiye bağlı olarak önümüzdeki çeyreklerde daha olumlu bilançolar görebileceğimizi düşünüyorum.

2017/6 Bilanço Net Dönem Kârı 81,3 mn (2015/12 Bilanço Dönem Kârı 133,4 mn TL) -39 %

2015/12 iyi akşamlar hocam nasılsınız.

emekleriniz için teşekkürler.

hocam affınıza sığınıyorum.2016/6 yerine sehven 2015/12 yazılmış düzeltmezseniz birileri aleyhinize kullanabilir.

iyi akşamlar dilerim.

Tamam abi sağ olun, gözden kaçıyor bazen.

Halil hocam,

Uzun vade yatırımcılar olarak bir hissenin sadece dağıtacağı temettü veya sadece hissenin yapacağı prime istinaden değil bunların beraber olduğu hisseyi bulup yatırım yapmaktır temel amaç.Bu açıdan baktığımızda CIMSA’nın üzerinde uzun süredir adeta ölü toprağı var. Hisse bu toprağı üzerinden ne zaman atar bir fikriniz var mı ?

Doların hızlı bir şekilde aşırı yükselmesi, inşaat sektöründeki kısmi durağanlık gibi verileri de göz önüne aldığımızda hissenin durumunun önümüzdeki dönemde nasıl şekilleneceğini düşünüyorsunuz ?

Paylaşımlar için teşekkürler.

Dolar faiz böyle iken biraz daha gecikebilir bu toparlanma süreci.

Piyasa normale döndüğünde daha iyi olması beklenir.

Yabancı para artısı olması da pozitif.

Hocam isse 11 ay süren düşüş trendini saatlik grafikte yukarı doğru kırmış görünüyor.Bu bağlamda 2017/9 bilanço analizinizi lütfedermisiniz. Teşekkürler.

Fırsat bulursam inşallah abi.

halili hocam,

ÇİMSA ne zaman kıpırdayacak, bekliyoruz ama hala bir şey yok 🙂

Zamanı gelince kıpırdar, yatırımın bitme haberi geldi, toparlanmanın hızlanması gerekir.