Halil BUHUR

DESPC 2016/12 Bilanço Temel Değerlendirme ve Teknik Analizi

DESPC 3,63 TL

03.03.2017

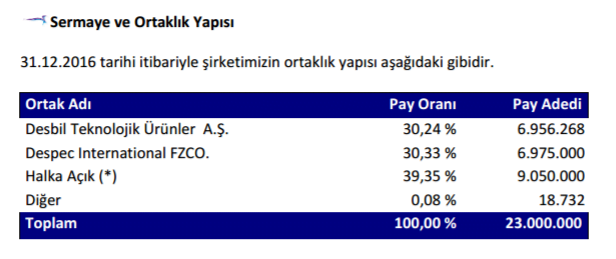

Şirket Profili – Ortaklık Yapısı:

Despec Bilgisayar Pazarlama ve Ticaret A.Ş. (“Despec”, ya da “Şirket”), Türkiye genelinde bilgisayar firmalarına, kırtasiyecilere ve bilişim marketlerine ihtiyacı duyulan neredeyse tüm Bilişim Teknolojileri (“BT”) tüketim malzemelerini ( toner, mürekkep kartuş, şerit, yedekleme ürünleri, kağıt ürünleri, aksesuar vb) iyi organize olmuş bir distribütör kimliği ile dağıtmaktadır.

Merkezi Hollanda’da bulunan Despec Group B.V Mayıs 1998’de Şirket’e %50 hisse ile ortak olmuştur. Despec’in diğer ortağı, Bilecik ailesinin ortak olduğu Desbil Teknolojik Ürünler A.Ş.’dir. Bilecik ailesi, Türkiye’nin önde gelen BT ürünleri dağıtıcısı olan İndeks Bilgisayar Sistemleri Mühendislik Sanayi ve Ticaret A.Ş. (“Index”)’nin kurucusu ve %43,4 ortağıdır.

Despec, dünyanın önde gelen markalarından oluşan geniş bir ürün portföyüne sahiptir. HP ürünleri (özellikle yazıcı toner ve kartuşları) satışların büyük bir bölümünü oluşturmaktadır. Şirket HP, Epson, Oki, Imation, Sony, Canon, Targus, TDK, Memorex, Trust, Lexmark ve IBM’in bilgisayar malzemelerinin distribütörlüğünü yapmaktadır. Ayrıca Xerox, Kingston, Panasonic, Samsung ve Brother’ın da bilgisayar tüketim malzemelerine ilişkin ara toptancılığını yapmaktadır.

Kaynak: Şirket Resmî Sitesi

2016/12 Bilanço Analizi ve Temel Değerlendirme:

Yıllık bazda Net Dönem Kârı;

2016/12 Bilanço 10,3 mn TL (2015/12 Bilanço 9,7 mn TL) +6,3%

Çeyreksel bazda Net Dönem Kârı;

2016/3.Çeyreğe göre 2016/4. Çeyrek Bilanço 23 mn’dan 62 mn’a +169%

Yıllık Net Satışlar +9,3%

Çeyreksel bazda Net Satışlar +35%

Dönem kârının, yıllık ve çeyreksel bazda Net Satışlara bağlı olarak artması olumlu.

FAVÖK Kârı +6,2%

FAVÖK Kâr Marjı % 6,93 → % 6,71’e hafif düşme var, bunda Maliyet artışı ve Finansal Giderlerdeki düşme etkili.

Cari Oranı 2,80

Likidite Oranı 1,94

Kısa Vadeli Yükümlülükler artarken Uzun Vadeli Yükümlülüklerde düşüş dikkat çekiyor.

Cari ve Likidite Oranları, şirketin borç çevirme oranların iyi durumda olduğunu gösteriyor.

Ödenmiş Sermaye: 23 mn TL

Öz Sermaye: 54,0 mn TL’den 55,8 mn’a % 3,2 artmış.

Bedelsiz Potansiyeli: % 142

Öz Sermaye Kârlılığı: % 18,45

Geçmiş Yıl Kârları 11,2 mn → 11,2 mn’a aynı.

Yabancı Para Net Pozisyonu 27 mn artıda, olumlu.

DESPC F/K 8,1

Bilgisayar Toptancılığı Sektörü Ortalama F/K 10,38

DESPC PD/DD 1,50

Bilgisayar Toptancılığı Sektörü Ortalama PD/DD 1,64

Yıl İçi Relativ Getiri +18,63%

Yılbaşı Takasta Yabancı Oranı % 8,31 (Hisse fiyatı:3,06 TL)

Câri Takasta Yabancı Oranı % 7,44 (Hisse fiyatı: 3,63 TL)

Son 5 Yıl Temettü Verimi Ortalaması: % 8,8

Bu Temel verilere göre Hisse Değerleme hedef fiyatı: 3,90 TL

Dönem kârının Net Satışlara bağlı artması olumlu.

Özellikle çeyreksel bazda artış dikkat çekiyor.

Geçmiş Yıl Kârlarının artmaması dışında Öz Sermaye Kârlılığı ve az da olsa artan kârlılık ile hisse üzerinde orta ve uzun vadede pozitif etkisi olabilecek bir bilanço.

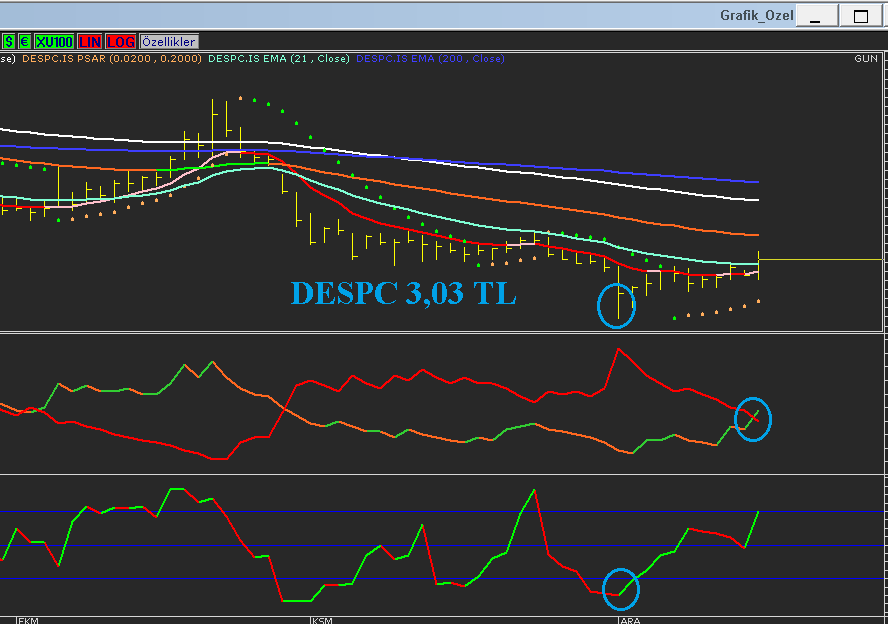

Teknik Analiz:

DESPC 3,03 TL iken 15.12.2016 tarihinde aşağıdaki grafikte görüldüğü gibi (mavi yuvarlak) altta öncü indikatörde 2,79-2,85 seviyesinde pozitife geçerken üstte orta vadeli indikatörümüzde bugün 3,00 üzerinde pozitife geçti.

Görünüm 3,40 TL üzerinde kaldıkça pozitif seyrini sürdürür ve 3,82 – 3,90 TL orta ve uzun vadeli direnç hedefleri olur:

Halil hocam hisse öngördüğün 3.90 direncini geçti. Yeni bir hedef var mı? Teşekkür ederim…

Biraz daha dinlensin de dinlenme bitince hatırlatın bana yeni hedef için. 🙂

Dinlenmenin bitmesini bekliyorum yani.