Halil BUHUR

AKSA 2017/6 Bilanço Temel Değerlendirme ve Teknik Analizi

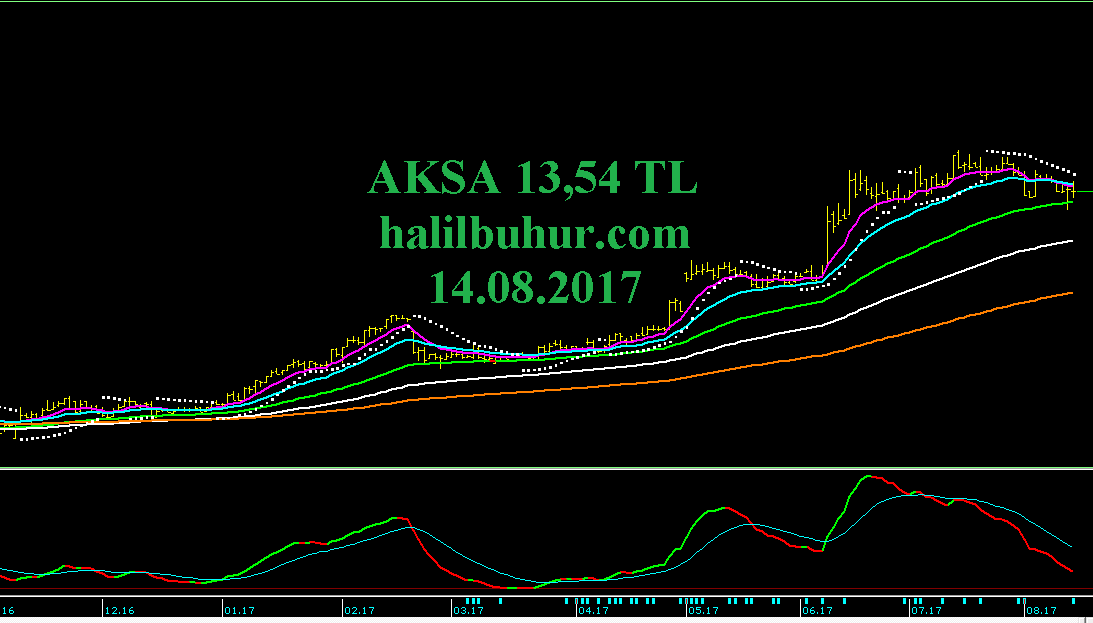

AKSA 13,54 TL / $3,93

2017/6 Bilanço Analizi ve Temel Değerlendirme:

Yıllık bazda;

2017/6 Bilanço 153,9 mn TL (2016/6 Bilanço 83,0 mn TL) +85 %

Çeyreksel bazda;

2017/1.Çeyreğe göre 2017/2. Çeyrek Bilanço 70,3 mn’dan 83,9 mn’a +19 %

Yıllık Net Satışlar 920 mn’dan 1.294 mr’a +41 %

Dönem Net Kârının ve Net Satışların çeyreksel ve yıllık bazda artıda olması pozitif.

Faaliyet Kârı 152 → 215 mn’a +41 %

Faaliyet Kâr Marjı % 16,60 → % 16,65’e çıkmış, sınırlı pozitif.

Cari Oranı 1,03

Likidite Oranı 0,83

Borç çevirme oranları zayıf olsa da artan kârlılıkla önümüzdeki çeyreklerde normalleşme görülebilir.

Ödenmiş Sermaye: 185 mn TL

Bedelsiz Potansiyeli: % 557

Öz Sermaye: 1.164 mr TL’den 1.215 mr’a % 4,3 artmış.

Öz Sermaye Kârlılığı: % 16,17

Geçmiş Yıl Kârları 468 mn → 389 mn’a % 20 düşmüş.

AKSA F/K 12,73

Endüstriyel Tekstil Sektörü Ortalama F/K 14,5

AKSA PD/DD 2,06

Endüstriyel Tekstil Sektörü Ortalama PD/DD 3,0

2017 Temettü Verimi: % 6,28

Yılbaşı Takasta Yabancı Oranı % 54,17 (Hisse fiyatı 8,32 TL)

Câri Takasta Yabancı Oranı % 59,85 (Hisse fiyatı 13,54 TL)

Bu Temel verilere göre 12 aylık Hisse Değerleme hedef fiyatı: 16,62 TL

Dönem net kârında ve Net Satışlarda yıllık ve çeyreksel bazda artışa bağlı güzel bir bilanço.

Yabancı Para Net Pozisyonundaki -294 mn TL açık haricinde orta ve uzun vadede olumlu etkisi olabilecek bir bilanço.

Sektör ortalamalarına göre iskontolu temel verileri ve 19,98’dan 12,73’e düşen F/K oranı, şirketin kârlılığında aldığı yolu gösterme açısından önemli.

.

Teknik Analiz:

AKSA için daha önce 16.06.2017 tarihinde yükselen kanal direnç hedefini 14,06 TL / $4,03 ile test ettiğini ifade etmiştik sonrasında dinlenme devam etti ve 13,25 TL trend desteği görüldü.

Buradan aldığı güçle tepki hareketleri var.

13,25 TL stop-loss seviyesi olarak izlenebilir.

Pozitif trend için ise 13,98 TL üstünde hacimli hareketler olmalı.

13,98 TL güçlü geçilirse 15,00 – 16,62 TL orta ve uzun vadeli direnç hedefleri olur.