Halil BUHUR

ARCLK 2017/12 Bilanço Temel ve Teknik Analizi

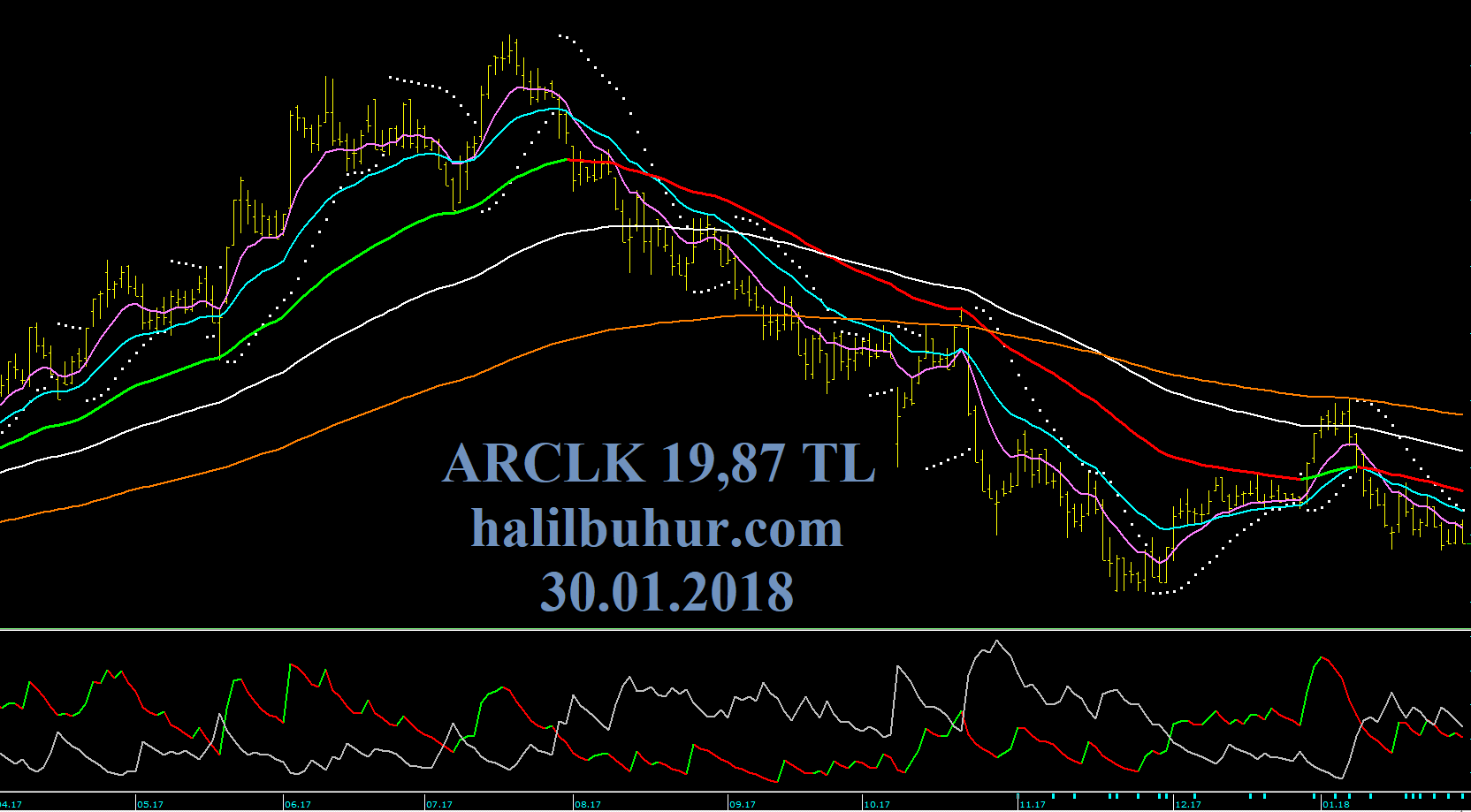

ARCLK 19,87 TL

30.01.2018

.

Şirket Ortaklık Yapısı:

% 40,51 Koç Holding A.Ş.

% 12,05 Teknosan Büro Mak. ve Lev. T.A.Ş.

% 5,56 Burla Tic. ve Yat. A. Ş.

% 5,14 Koç Holding Emekli ve Yardım San. Vak.

% 36,74 Halka Açık Kısım

.

Arçelik 2017/12 Bilanço Temel Değerlendirme:

.

Yıllık bazda;

2017/12 Bilanço 842,9 mn TL (2016/12 Bilanço 1.299,9 mn TL) -35 %

Dönem net kârında yıllık bazda zayıflıkta, 2016/9 bilanço döneminde Koç Finansal Hizmetler A.Ş.’ye ait hisselerin satış

kârından gelen 413,7 mn TL Yatırım Faaliyetlerinden Gelirler kalemindeki farkın devam etmesi etkili.

Bu geçici baz etki göz önüne alınmazsa 1.299,9-413,7=886,2 → -5 % düşmüş olur Net Dönem Kârı.

.

Yıllık Net Satışlar +30 %

.

Maliyet artışı ile Brüt kâr % 21’e düşerken Esas Faaliyet Kârı da olumsuz etkilenmiş → +14 %

Faaliyet Kâr Marjı % 9,31 → % 8,21’e düşmüş.

.

Cari Oranı 1,62

Likidite Oranı 1,17

Uzun Vadeli Yükümlülükler ve Kısa Vadeli Yükümlülüklerde artış olsa da Cari ve Likidite Oranları çevrilebilir düzeyde.

.

Ödenmiş Sermaye: 675,7 mn TL

Bedelsiz Potansiyeli: % 918

Öz Sermaye: +15,10 %

Öz Sermaye Kârlılığı: % 12,24

.

Geçmiş Yıl Kârları 2,5 mr → 3,4 mr’a % 36 artmış.

.

Yabancı para varlık pozisyonu (net) +29,5 mn TL

.

ARCLK F/K 15,93

Dayanıklı Tüketim Mal. Sektörü Ortalama F/K 13,49

ARCLK PD/DD 1,95

Dayanıklı Tüketim Mal. Sektörü Ortalama PD/DD 2,03

.

2017 Temettü Verimi: % 2,69

.

Relativ Getiri -10,74 %

.

Yılbaşı Takasta Yabancı Oranı % 89,21 (Hisse fiyatı 20,61 TL)

Câri Takasta Yabancı Oranı % 76,00 (Hisse fiyatı 19,87 TL)

.

Bu Temel verilere göre 12 aylık (2018/12 Bilanço dönem sonuna kadar) Hisse Değerleme fiyatı: 25,20 TL

.

Nispeten zayıf Satış Gelirleri ve artan demir çelik ham madde fiyatları Maliyet ile kârlılık olumsuz etkilenmiş ve kâr marjları düşmüş.

Bu zayıflığın olumsuz etkisi, son dönemde hissenin yabancı takasında gerilemeye de neden oldu.

.

Dönem net kârında yıllık bazda Yatırım Faaliyetlerinden Gelirler kalemindeki düşüşe bağlı gerileme olsa da bu geçici baz etki göz önüne alınmazsa net düşüş: -5 %

Yabancı takasının da durumunu göz önüne alırsak kötü beklenti gerçekleşti diyebiliriz.

Maliyetlerde daha fazla artış olmaz ve Satışlar trendini korursa bu durumda önümüzdeki dönemin fiyatlanması beklenebilir.

Önceki bilançoda eksi olan Yabancı Para Pozisyonunun bu bilançoda az da olsa artıya geçmesi pozitif.

.

Teknik Analiz:

.

ARCLK negatif görünüm devam ediyor, 20,38 TL üzerinde hareketlerin devamında trend güçlenir olumlu seyre döner.

20,38 TL sonrası 22,02 – 23,40 TL dirençleri geçilirse 2017/12 bilanço Hisse Değerleme fiyatı 25,20 TL orta ve uzun vadeli direnç hedefi olur.

19,76 TL stop-loss seviyesi altında 19,14 TL destek seviyesi olarak izlenebilir:

19.14 de destek attık ama o bize köstek oldu hayırlısı bakalım önümüzdeki maçlara bakacağız artik

İnşallah diyelim dostum, haftalık grafikte bile desteğine geldi.