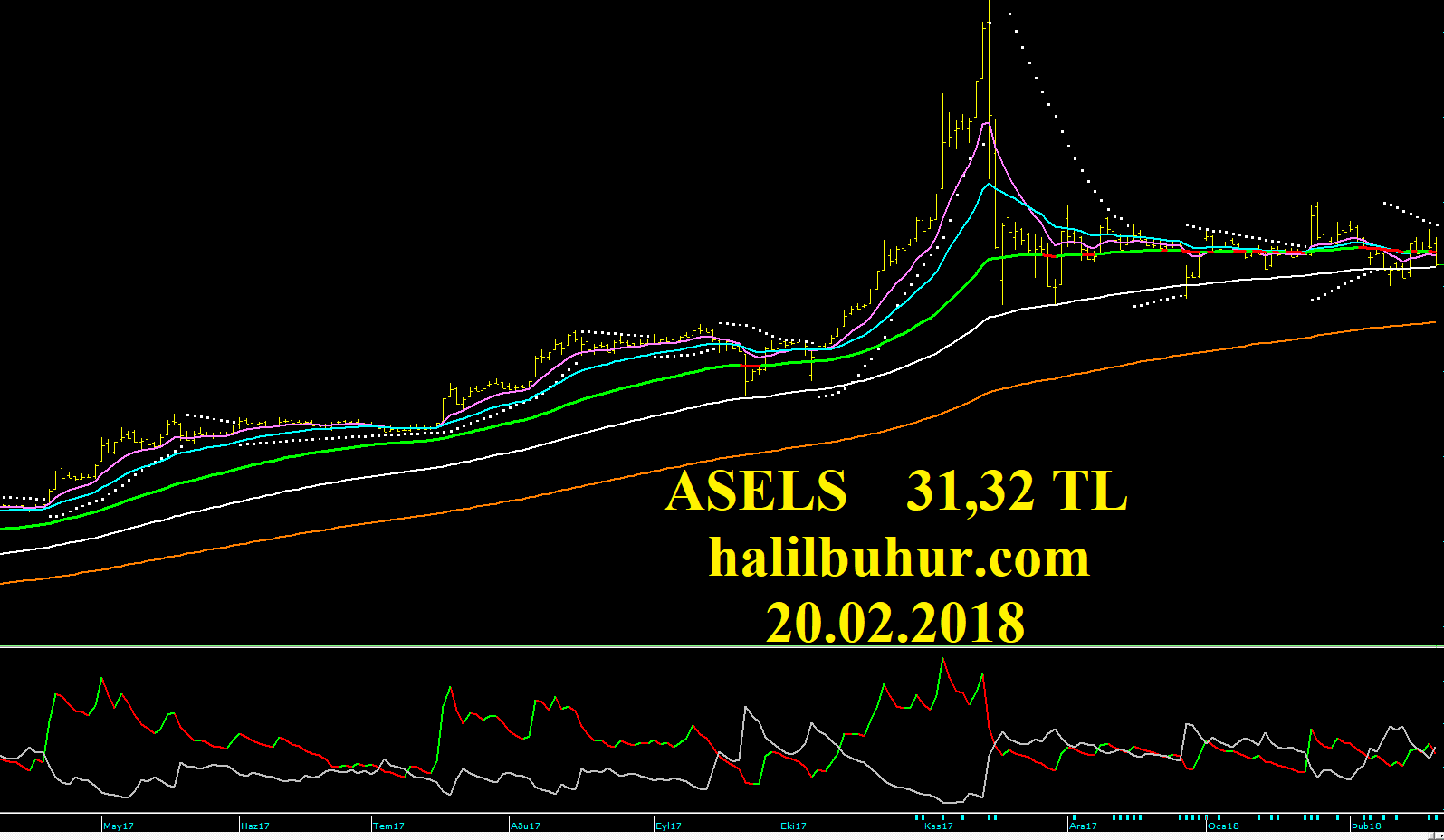

Halil BUHUR

ASELS 2017/12 Bilanço Temel ve Teknik Analizi

ASELS 31,32 TL

20.02.2018

.

Aselsan 2017/12 Bilanço Temel Analizi:

.

Yıllık bazda Net Dönem Kârı;

2017/12 Bilanço 1.387,7 mr TL (2016/12 Bilanço 795,1 mn TL) +75 %

Çeyreksel bazda Net Dönem Kârı +112%

.

Yıllık Net Satışlar +42 %

.

Cari Oranı 2,17

Likidite Oranı 1,44

Uzun Vadeli Yükümlülükler ve Kısa Vadeli Yükümlülüklerde artış olsa da Borç Çevirme Oranları yeterli düzeyde.

.

Faaliyet Kârı 810 → 1.173 mn’a +45 %

Faaliyet Kâr Marjı % 21,49 → % 21,88’e çıkmış, pozitif.

.

FAVÖK Kârı 734 mn’dan → 1.171 mn’a +60 %

FAVÖK Kâr Marjı % 19,47 → % 21,84’e çıkmış, pozitif.

.

Ödenmiş Sermaye: 1,0 mr TL

Öz Sermaye: % 36,73 artmış.

Bedelsiz Potansiyeli: % 405

Öz Sermaye Kârlılığı: % 27,49

.

Geçmiş Yıl Kârları 997 mn → 1.687 mn’a +69 %

Yabancı Para Net Pozisyonu 1.042 → 951 mn TL -10 %

Beta Katsayısı 1,13

Yıl İçi Relativ Getiri +0,14 %

Yurt dışı Çarpan İskontosu +30,2 %

.

ASELS F/K 22,57

Teknoloji Sektörü F/K Ortalaması 25,64

ASELS PD/DD 6,20

Teknoloji Sektörü PD/DD Ortalaması 6,98

.

Yılbaşı Takasta Yabancı Oranı % 26,60 (hisse fiyatı 31,80 TL)

Câri Takasta Yabancı Oranı % 29,19 (hisse fiyatı 31,32 TL)

.

Bu Temel verilere göre 12 Aylık (2018/12 aylık bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 44,28 TL

.

Net Satışlarda, dönem net kârında, Faaliyet – FAVÖK kâr marjlarında düzenli artışa bağlı orta ve uzun vadede hisse fiyatları üzerinde olumlu etkisi beklenebilecek bir bilanço.

Öz Sermaye Kârlılığı güçlü ve artarak devam ediyor.

Hissenin fiyatlarının yatay bandda seyrettiği yıl başına göre Câri Takas Yabancı Oranında artış da dikkat çekiyor.

Negatif etken ise daha önce gündeme gelen ikincil halka arz durumunda hâlâ belirsizliğin ortadan kalkmaması ki bu konuda ilk haber çıktığında en kötünün fiyatlandığını düşünüyorum, dolayısıyla belirsizliği netleştirecek haber akışı, hisse üzerindeki baskıyı ortadan kaldırır.

.

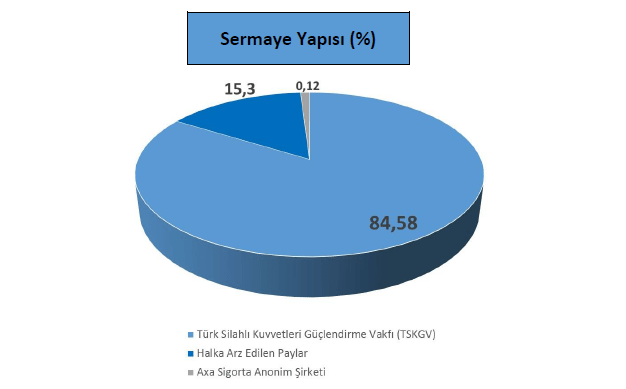

Aselsan Ortaklık Yapısı:

.

Teknik Analiz:

.

Aselsan’da kısa vadeli görünüm 31,80 TL altında negatife geçse de orta vadede ana trend desteği 31,14 TL üzerinde kapanışların devamında hisse olumlu görünümünü korur.

Yatay dalgalanma bandından çıkması için 35,00 TL üzerinde kalıcı olmalı.

35,00 TL üzeri hareketlerin devamında Hisse Değerleme fiyatı: 44,28 TL ilk hedef olur.

44,28 ve 47,22 TL tarihî zirvenin geçilmesi durumunda orta ve uzun vadeli yükselen kanal formasyon hedefi 60,00 TL olur.

Olumsuz endekste 30,00 TL stop-loss altında 27,93 TL destek seviyesi olarak izlenebilir.

Hocam , hedef fiyat verebilirmisiniz?

tesekkurler

Emeğine sağlık…