Halil BUHUR

TUPRS 2017/9 Bilanço Temel Değerlendirme ve Teknik Analizi

TUPRS 140,00 TL

08.11.2017

.

Tüpraş 2017/9 Bilanço Analizi ve Temel Değerlendirme:

.

Yıllık Net Dönem Kârı;

2017/9 Bilanço 3.318 mr TL (2016/9 Bilanço 0,990 mr TL) +235 %

Çeyreksel bazda Net Dönem Kârı +71 %

2017/2. Çeyrek dönem kârına göre 3. Çeyrekte gerileme olması, gerek Maliyet gerekse dövizdeki artış ve buna bağlı Finansal Giderlerdeki artış ile gayet normaldir.

Önemli olan Net Satışlarındaki artışın korunması ki bu konuda sıkıntı yok.

.

Yıllık Net Satışlar 24 mr’dan 39 mr’a +64 %

Toplam Satışlar ton bazında % 6,8 arttı.

Toplam Satışlarda Yurt İçi Satışlar % 4,9 artarken Yurt Dışı Satışların % 15,2 artması Yabancı Para açığı açısından olumlu.

.

Esas Faaliyet Kârı +198 %

Faaliyet Kâr Marjı % 5,68 → % 10,36’ya çıkmış, pozitif.

.

FAVÖK Kârı +255 %

FAVÖK Kâr Marjı % 4,34 → % 9,45’e çıkmış, pozitif.

.

Cari Oranı 1,01

Likidite Oranı 0,78

Kısa Vadeli Yükümlülükler artarken Uzun Vadeli Yükümlülükler düşmüş.

Borç çevirme oranları hala iyi durumda olmasa da bir önceki çeyreğe göre iyileşme olumlu.

.

Ödenmiş Sermaye: 250,4 mn TL

Öz Sermaye: 7.729 → 9.975 mr TL +29 %

Öz Sermaye Kârlılığı: % 41,31

Bedelsiz Potansiyeli: % 3.890

.

Geçmiş Yıl Kârları 5,3’ten 5,6 mr’a +6 %

.

TUPRS F/K 8,51

Petrol Sektörü Ortalama F/K 9,53

TUPRS PD/DD 3,51

Petrol Sektörü Ortalama PD/DD 3,66

.

Yılbaşı Takasta Yabancı Oranı % 81,57 (Hisse fiyatı 65,82 TL)

Câri Takasta Yabancı Oranı % 83,85 (Hisse fiyatı 140,00 TL)

.

Yabancı Para Net Pozisyonu -6,7 mr → -9,3 mr +38 % olumsuz.

.

2017 Net Temettü Verimi: % 6,38

Yıl İçi Relativ Getiri +48,53 %

Beta Katsayısı 0,71

.

Temel verilere göre 12 aylık Hisse Değerleme fiyatı: 171,83 TL

.

5,41 Dolar/varil olan Akdeniz rafineri marjına karşılık Tüpraş net rafineri marjı ise 8,46 Dolar/varil seviyesinde olumlu gerçekleşmiştir.

Net Satışların % 64 artmasının üstüne Maliyet Giderlerinin de düşmesiyle kârlılık artmış.

Toplam Satışlar ton bazında % 6,8 artması yanında Yurt İçi Satışlar % 4,9 artarken Yurt Dışı Satışların % 15,2 artması Yabancı Para açığı açısından olumlu.

Önümüzdeki dönem bilançolar için hissenin riski ise dövizin yüksek seyretmesi halinde buna bağlı Finansal Giderler ve Maliyet artışı ile hisse üzerinde baskı oluşabilir.

Bu bilançonun kısmen fiyatlandığını düşünüyorum, önümüzdeki süreçte kârlılığı olumsuz etkileyecek gelişmeler kalıcı olmadığı olmadığı sürece dinlenme/sindirme sonrası hissenin orta ve uzun vadeli trendini koruması beklenir.

.

Teknik Analiz:

.

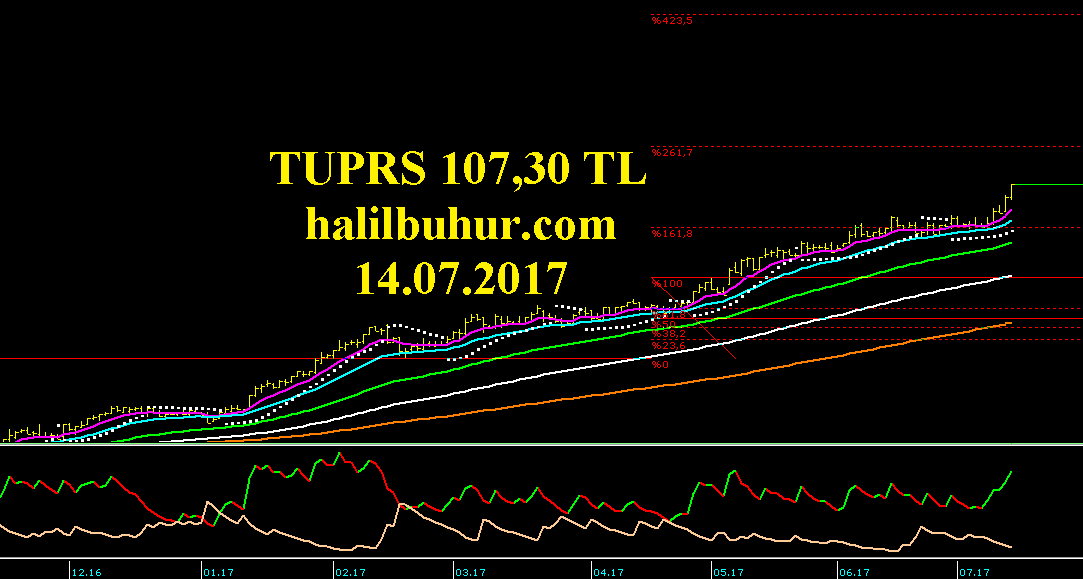

Tüpraş için en son 14.07.2017’de 107,30 TL iken verdiğimiz grafikte FiboRet(9) 138,20 TL ve sonrası 2017/6 bilanço 143,00 TL hisse değerleme fiyatı hedefimizdi.

Bu hedefimiz 145,00 TL görülerek gerçekleşmiş durumda.

Nâm-ı diğer Kocaoğlan, TUPRS güncel değerle 137,50 TL stop-loss seviyesi altında kapanışlarda negatif trende geçer ve 126,70 TL ana trend desteği önem kazanır.

126,70 TL altında 118,00 TL desteği var.

Hissede indikatörümüz en son 122,50 TL’de pozitif sinyal üretmiş ve 145,00 TL zirve sonrası bugün negatife dönmüş görünüyor.

Bilanço olumlu olsa da beklenti gerçekleşti ritüeliyle hissenin bir süre en azından ana trend desteğine kadar dinlenmesini normal görmek gerekir.

Göstergeler bunu söylese de borsada son sözü babalar söyler, para tekniği çizer.

145,00 TL üzerinde hacimli hareketlerde ise orta ve uzun vadede 2017/9 bilanço hisse değerleme fiyatımız 171,83 TL hedef olur:

s.a. iyi akşamlar. kandiliniz MÜBAREK olsun.

Hocam kocaoğlan gözüne 118.00 kestirdi.

Ana trend altında 2.kapanış oldu.

Saygılarımla iyi akşamlar.

Aynen abi, bu havada normal görmek lazım.