Halil BUHUR

AKSA Orta – Uzun Vadeli Temel ve Teknik Görünüm

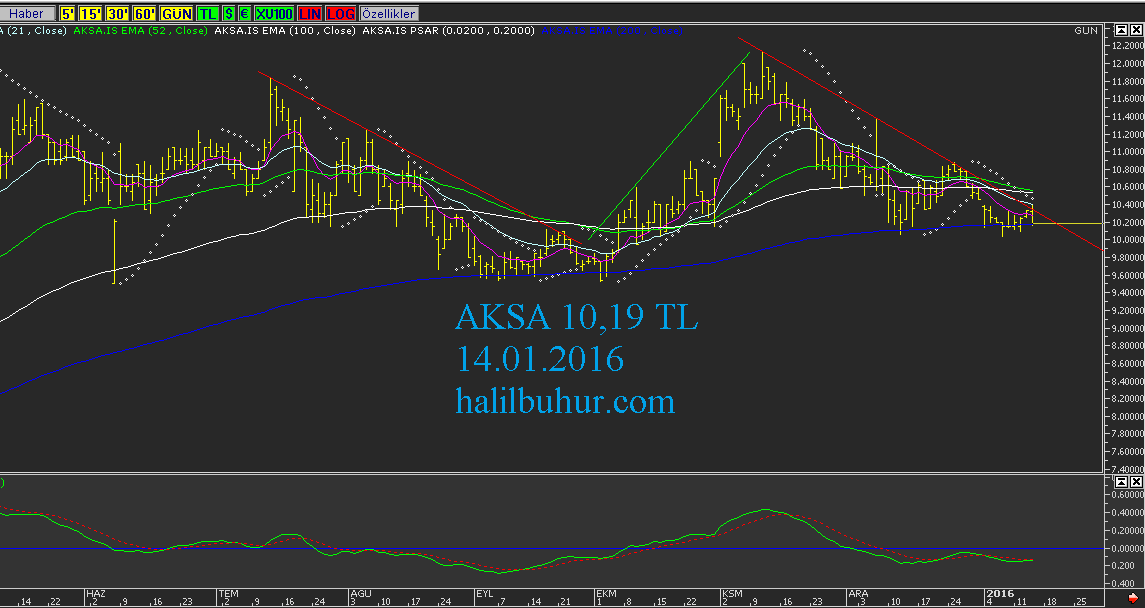

AKSA 10,19 TL

14.01.2016

Şirket Profili

Türkiye’nin köklü sanayi gruplarından Akkök Holding’e bağlı olan Aksa Akrilik Kimya Sanayii A.Ş., 1968 yılında Türkiye’nin akrilik elyaf ihtiyacını karşılamak üzere Yalova’da kurulmuş ve 1971 yılında 5000 ton/yıl kapasiteyle üretime başlamıştır.

Yıllar içerisinde, yaptığı yatırımlar ve geliştirdiği yeniliklerle dünyanın en büyük akrilik elyaf üreticisi haline gelen Aksa, bugün 5 kıtada, 50’den fazla ülkede 300’e yakın müşterisi bulunan bir dünya devidir. 1200’den fazla çalışana sahip olan Aksa, 502 bin metrekarelik alanı ve 315.000 ton/yıl kapasitesi ile de dünyadaki en büyük, Türkiye’deki tek akrilik elyaf üreticisidir.

Üretimdeki başarısının yanı sıra uyguladığı yönetim sistemleri, çevre uygulamaları ve sosyal sorumluluk projeleriyle de sektöründe öncü olan Aksa, geniş ürün gamı sayesinde, halıdan döşemeliğe, süveterden çoraba, iplikten el örgüsüne, kadifeden kilim, battaniye, tente ve endüstriyel filtrelere kadar çok çeşitli alanlara tekstil ve teknik tekstil ham maddesi tedarik etmektedir (şirketin resmi sitesinden alınmıştır).

Temel Görünüm:

2014/9 Bilanço Net Dönem Kârı: 107,8 mn TL

2014/9 Bilanço Net Dönem Kârı: 134,5 mn TL > % 24,77 artmış.

2014/9 Bilanço Net Satış Gelirleri: 1,545 mr TL

2015/9 Bilanço Net Satış Gelirleri: 1,557 mr TL > % 1 artmış.

Son 5 Yıl Temettü Verimi Ortalaması: % 6,48

Son 5 Yıl Temettü Dağıtma Oranı Ortalaması: % 56

PD/DD 1,58

F/K 9,94

Ödenmiş Sermaye: 185 mn TL

Öz Sermaye: 1,195 mr TL

Bedelsiz Potansiyeli: % 545

Öz Varlık Kârlılığı: % 15,8

Cari Oran: 1,31

Genel olarak şirketin temel verileri olumlu.

Fakat bilançodaki kârlılık sebebi Net Satışlara bağlı olsa dhttp://halilbuhur.com/aksa-orta-uzun-vadeli-temel-ve-teknik-gorunum.htmlaha güzel olurdu.

Kârlılık daha çok Maliyet Giderlerinin düşmesine bağlı.

Teknik Görünüm:

MACD denge çizgisi üzerinde.

10,17 TL 200 g. EMA üzerinde pozitif görünüm.

Hisse 200 günlük EMA seviyesini 2. kez test etti ve tepki verdi.

10,40 TL üzerinde kısa vadeli düşen kanaldan çıkar, trend pozitife döner.

Olumlu haber akışında hisse daha önceki dirençlerini test edip yatay banddan çıkmayı deneyebilir.

10,17 ve 10,04 TL destekleri üzerinde orta ve uzun vadeli direnç hedefleri: 10,89 – 11,39 – 12,15 ve 12,30 TL olur.

Hocam Merhaba,

Öncelikle hayırlı olsun.

AKSA Özvarlık karlılığı benim hesapladığımdan farklı görünüyor.

Vergi Öncesi Kar / Toplam Özvarlık ,

Yani 172 M / 1195 M = %14,44 olması gerekmez mi?

Saygılarımla

Sağ olun dostum.

Öz Varlık Kârlılığı = Kaydırılmış Yıllık Net Dönem Kârı / Öz Varlık * 100

Bu formülü kullanıyorum.

Hocam İyi akşamlar,

Son bilanço durumunda Öz Sermaye Karlılığı ;

199/ 1249 = %15,93 değil mi?

Özkaynaklar, Dönem Karı ve Faaliyet Karı maliyetler azaldığı için artmış;

Özsermaye karlılığı aynı kalmış;

Satış düşmüş .

Bu tablo da yeni hedef ne olur sizce?

Saygılarımla

Halil BUHUR @Halil_Buhur 11 sa.11 saat önce

#AKSA 2015/12 Kârı 199 mn +23%

Satışlar %4 düşmesine rağmen Maliyet düşmesiyle Faal. Kârı +50%

ÖzKay. +12%

ÖzKay. Kârlılığı %15,9

Nötr etki.

Gün içinde Twitter’da paylaşmıştım AKSA bilançosu hakkında.

Evet doğru yaptığınız hesap.

Satışların artmaması olumsuz.

Genel anlamda etkili bir bilanço değil.

Hedef, endeksi izler.

Teşekkürler Halil Hocam. Bu arada eğitim almak istiyorum sizden. Nasıl yol alabiliriz bu konuda?

Sitede üstte İletişim bölümünde telefonum var dostum, oradan ulaşabilirsiniz bana.