Halil BUHUR

TUPRS 2020/3 Bilanço Temel ve Teknik Analizi

TUPRS 80,15 TL

22 Mayıs 2020

TUPRS TEMEL ANALİZİ

A) Sektör Analizi

a) Faaliyet Alanı:

Türkiye Petrol Rafinerileri A.Ş. Tüpraş 16 Kasım 1983 tarihinde kurulmuştur. Şirket’in ana faaliyet konuları aşağıdaki gibidir:

* Her çeşit ham petrol, petrol ürünleri ve kimyasal ürünleri temin ve rafine etmek, üretilen ve ithal edilen ham petrol, petrol ve kimyasal ürünlerin ihracat dahil her türlü ticari faaliyeti ile beraber üretim ve satış

aşamasında depolama ve taşıma faaliyetlerinde bulunmak ve bu maksatla yurt içinde ve dışında petrol rafinerileri kurmak ve işletmek,

* Petrokimya sanayi ve ilgili diğer sanayi alanında fabrikalar, tesisler kurmak ve işletmek,

* Petrokimyasal maddeler ve ilgili diğer maddelerin elde edilmesi için gerekli hammaddeler, yardımcı maddeler, malzeme ve kimyasal maddeleri tedarik ederek işlemek veya bu maddeleri üretmek ve bu maddelerin ticaretini yapmak,

* Üretim faaliyetinin her aşamasında elde edilecek ürünleri ambalajlamak ve bunun için ambalaj endüstrisi kurmak, atık, yan ürün ve standart dışı maddeleri değerlendirmek ve/veya satmak, değerlendirme olanağı

bulunmayan maddelerin yok edilmesi için gerekli tesisleri kurmak ve işletmek,

* Yasa ve yönetmelikler çerçevesinde, her türlü enerji ve enerji ile ilgili sanayi alanında santraller, tesisler kurmak ve işletmek. Bunun için gerekli her türlü ekipman, malzeme ve kimyevi maddeyi tedarik ederek

kullanmak ve bu maddelerin ticaretini yapmak,

* Her türlü petrol ürünleri, LPG ve doğalgazın yurtiçi, yurtdışı toptan ve perakende alımı, satımı, ithali, ihracı, depolanması, pazarlanması, bu amaç ve konularda kısmen ya da tamamen faaliyet göstermek üzere diğer

gerçek ve tüzel kişilerle dağıtım ve pazarlama şirketi veya benzeri diğer ortaklıklar kurmak veya mevcut ortaklıkların hisse senetlerini ve hisseyi temsil eden evraklarını temellük etmek, gerektiğinde satmak, iştirak

paylarını almak veya devretmektir.

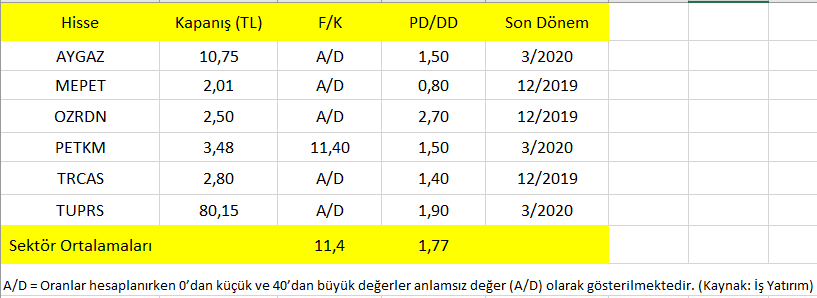

b) Sektör İçi Kıyaslama:

TUPRS F/K 0

Petrol Sektörü Ortalama F/K 11,40

TUPRS PD/DD 1,90

Petrol Sektörü Ortalama PD/DD 1,77

Tüpraş’ın benzin, motorin, jet yakıtı ve fuel oilden oluşan Türkiye akaryakıt pazarındaki toplam payı ~% 55’tir.

Tüpraş, Türkiye’nin mevcut rafinaj kapasitesinin %75’ine sahiptir.

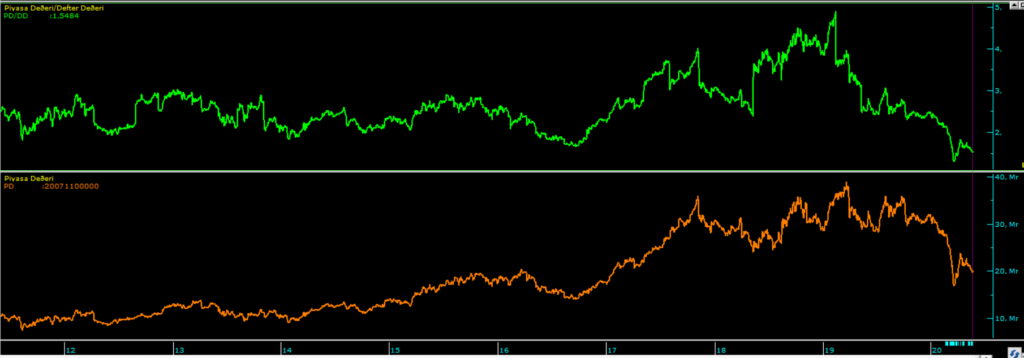

Petrol sektöründeki hisseler faaliyet alanı itibariyle bir birine çok yakın faaliyet alanlarına sahip olmasa da ortalama bazda baktığımızda Tüpraş’ın sektör şirketlerine göre nispeten primli temel verilere sahip olduğu görülse de temel verileri kendi tarihî trendi içinde şirketin Piyasa Değeri / Defter Değeri PD/DD ve Piyasa Değerini PD grafik olarak incelediğimizde hissenin daha önceki derin düzeltmelerde bulunduğu seviyeler civarında olduğu görülmektedir.

Cari Piyasa Değeri 20 mr TL (tarihî yüksek Piyasa Değeri 38,9 mr TL)

c) Hammadde ve Sektör Kârlılığı:

2019 yılı 1. çeyrekte ortalama 98,93 milyon varil/gün olan küresel ham petrol talebi, Covid-19 salgınına bağlı olarak 2020 yılında %5,4 düşüşle 93,54 milyon varil/gün olmuştur. Bu durum karşısında OPEC+ ülkeleri kesinti kararına yüksek oranda uysalar da anlaşmazlık sonucu OPEC ülkeleri Mart ayında üretimlerini kısmen artırmışlardır. Petrol arz savaşının salgına bağlı talep şokuyla eş zamanlı olarak yaşanmasıyla petrol fiyatlarında sert düşüş olmuştur. Nisan ayında OPEC+ ülkeleri 9,7 mn v/g’lük bir kesinti kararı alırken 2020 1. çeyrekte geçen yıla göre OPEC üretimi %5,6 azalırken OPEC dışı petrol ve sıvı yakıt üretimindeki %3,1 artışın etkisiyle toplam petrol/sıvı yakıt arzı %0,1 artışla 100,2 milyon varil/gün olarak gerçekleşmiştir.

Bu dönemde miktar bazında talebi en çok düşen ürün karantina ve kişisel seyahat engellerine bağlı olarak Benzin olurken, hızla artan uçuş iptallerine bağlı olarak Jet yakıtı talebi oransal olarak en çok gerileyen ürün olmuştur. Benzin ve jet marjlarında hızlı düşüşler yaşanırken ağırlıklı olarak ticari ulaşımda kullanılan Motorin marjları, geçmiş yıl ortalamalarının altında kalmasına rağmen benzin ve jet yakıtına göre daha iyi performans göstermiştir. Özellikle Mart ayında hemen hemen tüm rafineriler üretimlerini kısmak zorunda kalmış, sektörde hem azalan satışlar hem de zaman zaman eksi değerleri gören marjlarla operasyonlar optimum seviyede sürdürülmüştür.

Akdeniz rafineri marjı ilk üç ayın sonunda 1,8 $/varil düzeyindeyken, eksi yönlü stok etkisiyle Tüpraş net rafineri marjı Akdeniz Kompleks marjının 0,6 $/v altında kalarak 1,2 $/v seviyesinde gerçekleşmiştir. Rafineri marjlarındaki düşüş kâr marjlarını olumsuz etkilemiştir.* (*Şirket Faaliyet Raporu)

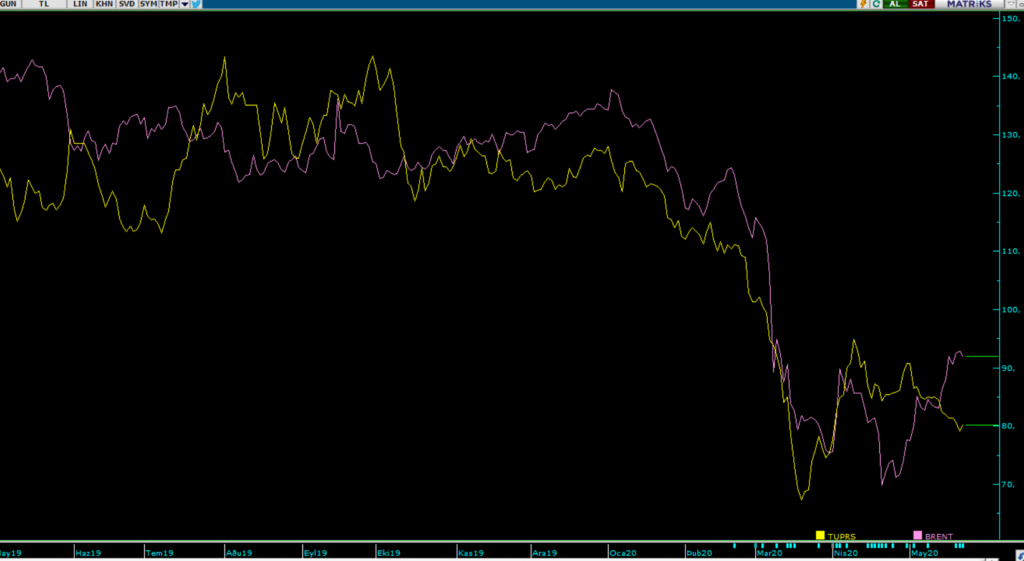

Aşağıda TUPRS/BRENT kıyaslamalı grafikte görüldüğü gibi hisse fiyatı ile brent fiyatı genelde birbirine paralel giderken artan petrol fiyatına rağmen Koronavirüs önlemleri kapsamında düşen petrol talebi ve bilanço baskısı nedeniyle TUPRS-BRENT korelasyonu son bir ayda bozulmuş görünmektedir.

Önümüzdeki aydan itibaren karantina tedbirlerinin normale dönmesi ve artması beklenen petrol talebine bağlı olarak hisse fiyatının brent petrol ile parelel seyrine tekrar dönmesi beklenebilir. Bu kapsamda talebi olumsuz etkileyecek bir gelişme olmadıkça ekonomideki büyümenin devamı, güncel hayatın normale dönmeye başlamasıyla petrol fiyatlarına paralel şirketin cirosu, dolayısıyla kâr marjlarında pozitif seyir görülebilir.

d) Beklenti Hikâye ve Teşvikler:

Tüpraş’ın benzin, motorin, jet yakıtı ve fuel oilden oluşan ürün gamı ile Türkiye akaryakıt pazarında toplam ~% 55 pazar payına sahiptir.

Covid-19 salgınının akaryakıt ürün talebi ve marjları üzerinde oluşturduğu olumsuz etkiler ve Brent petrol fiyatındaki düşüş nedeniyle şirket, 2020 yılı beklentilerinde petrol talebinin Haziran ayından itibaren artmaya başlayacağını ve Ağustos ayından itibaren ekonomik aktivitenin normale döneceğini varsaymıştır.

Bu çerçevede 2020 yılı için öngörülen üretim beklentisi ~28 milyon tondan ~24 milyon tona, satış beklentisi de ~29 milyon tondan ~25 milyon tona revize edilmiştir. Bu değişiklikler sonrası 2020 yılı için kapasite kullanımı beklentisi %95 – 100 aralığından %80 – 85 aralığına revize edilmiştir.

Tüpraş Net Rafineri Marjı beklentisi 4,5 – 5,5$/v seviyesinden 3,0 – 4,0 $/v seviyesine revize edilmiştir. Akdeniz Kompleks Marjı beklentisi de 1,5 – 2,5$/v seviyesinden 1,0 – 2,0 $/v seviyesine revize edilmiştir.

Coronavirüs tedbirleri ve günlük hayatın normale dönme, başka bir deyimle üretim-tüketim petrol talebi sürecinin şirket beklentilerine paralel gittiği görülmektedir.

Tüpraş – petrol – virüs sarmalına global bazda bakarsak yaşanan virüse bağlı petrol üretim-tüketim sürecinde en kötü periyodun yaşandığını ve karantinaların normale dönmeye başlamasıyla önümüzdeki dönemlerde toparlanmanın devam etmesi beklenebilir.

B) Tüpraş Firma ve Mâli Tablo Analizi

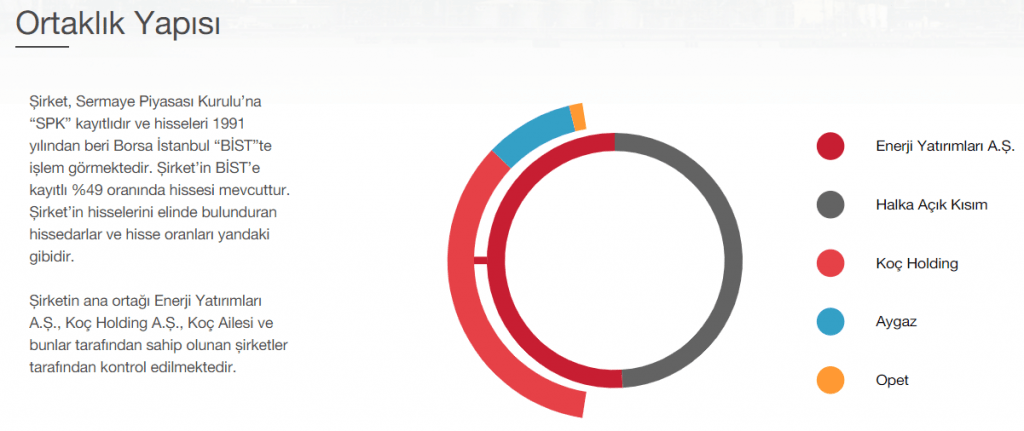

a) Şirket Profili ve Sermaye Ortaklık Yapısı:

Endeks: BIST30, Yıldız Pazar.

Hissenin ilk borsa işlem tarihi : 30.05.1991

Beta katsayısı: 0,83

Tüpraş, yıllık 28,1 milyon tonluk rafinaj kapasitesinin yanısıra %79,98’ine sahip olduğu DİTAŞ, %40 iştiraki olan Opet Petrolcülük A.Ş. ile birlikte yarattığı katma değer ile Türkiye’nin lider sanayi kuruluşudur.

b) Kâr Payı Dağıtım Politikası

2019 Yılı Kâr Payı Kararı:

1 Nisan 2020 tarihli Olağan Genel Kurul Toplantısında, Sermaye Piyasası mevzuatı ile Şirket Esas Sözleşmesinin 18. maddesine ve 31 Mart 2014 tarihli Genel Kurul’da pay sahipleri tarafından onaylanan Şirketimiz Kâr Dağıtım Politikası çerçevesinde; VUK kayıtlarına göre hazırlanan mali tablolara göre; 2019 yılı faaliyetlerinin 1.139.412.897,98 TL cari yıl zararı ile sonuçlanması nedeniyle kâr payı dağıtılmaması ve VUK kayıtlarına göre hazırlanan mali tablolara göre oluşan 1.139.412.897,98 TL cari yıl dönem zararının geçmiş yıl zararlarına aktarılmasına,

TFRS’ye uygun olarak hazırlanan finansal tablolara göre oluşan 525.837.000,00 TL ana ortaklığa ait net dönem kârının ise ilgili finansal tablolarda geçmiş yıl kârlarına aktarılmasına karar verilmiştir.

2019 Temettü Verimi % 10,59

2019 Bedelsiz Verimi % 0

2019 toplam kuzu verimi % 10,59

2020 Temettü-Bedelsiz Verimi % 0

c) Tüpraş 2020/3 Bilanço Analizi:

Yıllık bazda Net Dönem Kârı;

2020/3 Bilanço -2,265 mr TL (2019/3 Bilanço -375 mn TL)

Yıllık ve çeyreksel bazda net dönem kârında düşüş negatif.

Net Satışlar 16,9 mr TL -18 %

Yıllık ve çeyreksel bazda Net Satışlarda düşüş negatif.

Net Satışların % 24’ü yurt dışı satışlara, % 76’sı yurt içi satışlara bağlıdır. Her iki kalemde de yıllık bazda Coronavirüs etkisi ve petrol fiyatlarının da etkisiyle düşüş görülmüştür.

Faaliyet Zararı -1,716 mr TL -852 %

Faaliyet Kâr Marjı % 1,10 → % -10,13 negatif.

Stok Maliyetinin artması faaliyet kâr marjını olumsuz etkilemiştir.

FAVÖK Zararı -1,290 mr TL -251 %

FAVÖK Kâr Marjı % 4,10 → % -7,61 negatif.

Dönem sonu Nakit Akımında 9,8 → 8,2 → 8,2 → 8,7 → 9,0 mr TL olmak üzere önceki çeyreklere göre güçlü artış olmasa da sınırlı pozitif görünüm var.

İşletme Faaliyetlerinden Nakit Akımı ise 7,8 → 9,8 → 11,3 → -2,3 mr TL biçiminde olmak üzere son bilanço döneminde Nakit Akımının eksiye dönmesi negatif.

Câri Oranı 0,93

Likidite Oranı 0,71

Uzun Vadeli ve Kısa Vadeli Yükümlülüklerde kısmî düşüş sınırlı pozitif olmasına rağmen borçluluk oranları zayıf görünümde.

Ödenmiş Sermaye: 250,4 mn TL

Kayıtlı Sermaye Tavanı: 500 mn TL

Öz Sermaye: 10,614 mr TL -9 %

Öz Sermaye Kârlılığı: % -12,86

Bedelsiz Potansiyeli: % 4.138

Geçmiş Yıl Kârları 6,277 mr TL +9%

Yabancı Para Net Pozisyonu -7,8 mr TL → -3,7 mr TL’ye düşüş olumlu.

Yıl İçi Relativ Getiri -29,80 %

Yılbaşı Takasta Yabancı Oranı % 77,78 (Hisse fiyatı: 126,80 TL)

Câri Takasta Yabancı Oranı % 59,25 (Hisse fiyatı: 80,15 TL)

Temel ve teknik verilere göre Hisse Değerleme fiyatı: 97,35 TL

Tüpraş’ta Net Satışlarda Coronavirüs ve petrol fiyatlarının da etkisiyle düşüşle Faaliyet – FAVÖK kâr marjları zayıflamıştır.

Son dönemde büyük oranda virüs salgını etkisiyle sınai faaliyetler / küresel büyüme beklentilerinde gerileme ve buna bağlı petrol fiyatlarında görülen düşmenin önümüzdeki dönemde normale dönmeye başlaması Tüpraş’a olumlu yansıması beklenir.

Risk faktörü açısından bakıldığında salgına bağlı ekonomik durgunlukta toparlanmanın yavaş olması durumunda hisse üzerinde baskı devam edebilir.

TUPRS TEKNİK ANALİZİ

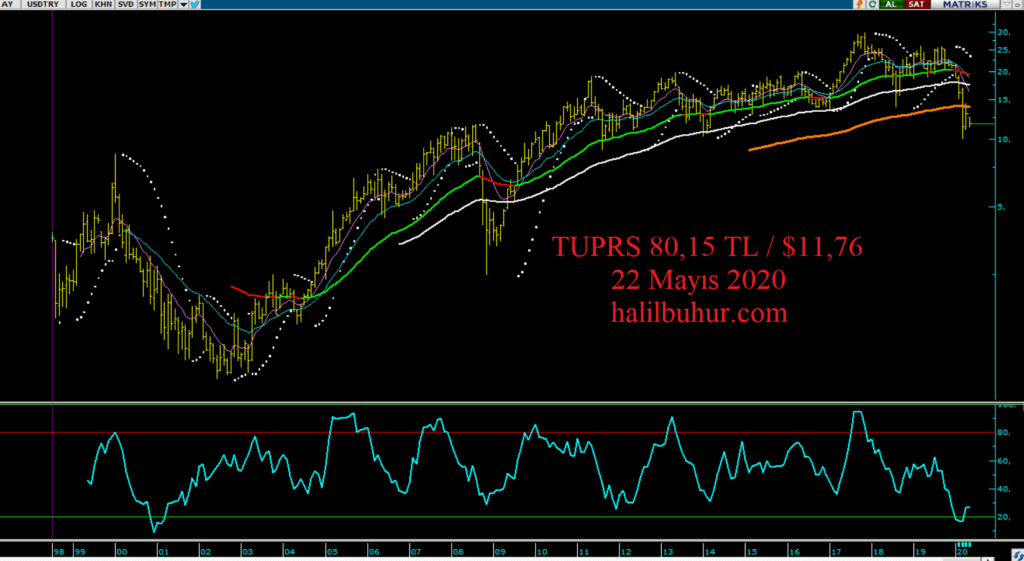

A) Dolar Bazlı Teknik Görünüm:

Bu kısımda detaya girmeden hissenin Dolar bazlı aylık logaritmik grafikte bulunduğu seviyeyi göstermek istedik.

11,76 Dolar fiyat ile hissenin bulunduğu yer, 2008 krizinde 100 aylık EMA ortalamadan saptığı derinlik kadar aşağıda benzer derinlikte olduğu görülüyor:

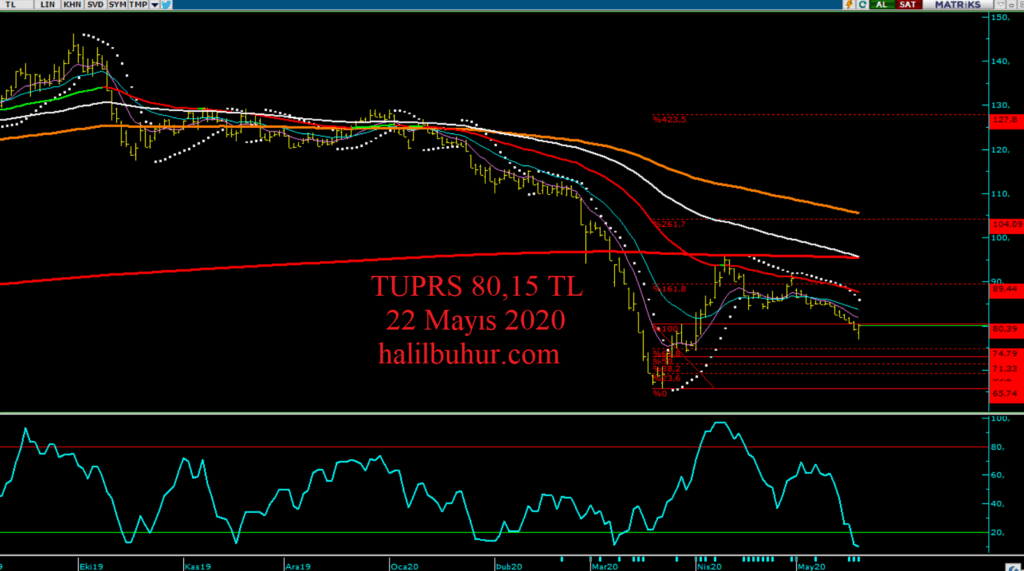

B) TL Bazlı Teknik Analiz:

Tüpraş‘ta 2020 mart ayında yaşanan düşüş sonrası 74,63 TL üzerinde pozitife geçen teknik göstergelerimiz 89,45 TL altında negatif seyrediyor. Güncel durumda hisse bilanço baskısı ile aşırı satım bölgesinde daha önceki derin düşüşlerde göstergelerimizin tepki verdiği seviyede dikkat çekiyor. 83,65 TL üzeri kapanışların devamı hâlinde görünüm pozitife geçer.

FiboRet(7) 89,44 seviyesi hacimli geçilirse orta vadeli pozitif görünüm güçlenir ve FiboRet(8) 104,09 – FiboRet(9) 127,80 TL uzun vadeli direnç seviyeleri olur.

Negatif haber akışında TUPRS 74,80 TL stop-loss seviyesi altında 65,55 TL destek seviyesi olarak izlenmek üzere teknik görünüm:

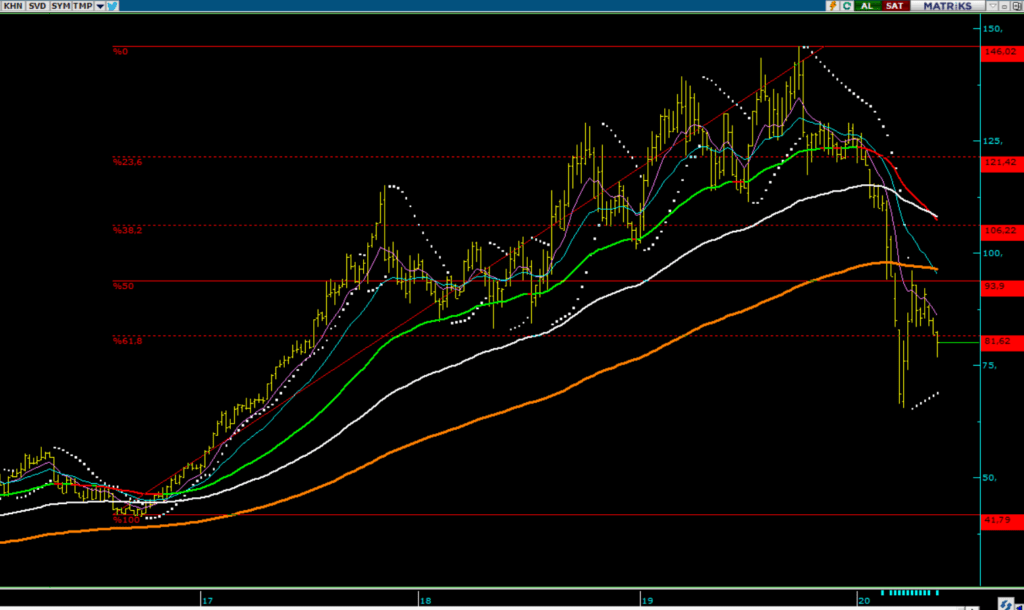

Tupras 80,15 TL cari fiyatı itibariyle 2016 yılından bu yana oluşan uzun vadeli yükselen trendinin % 61,8 Fibonacci düzeltme seviyesi 81,62 TL’nin de altında bulunuyor:

Çok teşekkürler

Hocam küçük yatırımcıların bu bilgileri okuyarak alım satım yapmaları lazım .Onlar için siz bir fırsatsınız teşekkürler. Emeğinize saglik.

Tesekkür ederim hocam emeğinize sağlık

Hocam emeğiniz için çok teşekkür ederiz iyi bayramlar

Küçük yatırımcının dostusun hocam eline sağlık.

Değerli yorumlarınız için teşekkür ederiz üstadım.

Eyvallah dostum, selamlar.

Halil bey emeğimize sağlık iyi bayramlar

Emeğinize sağlık hocam

Hocam elinize sağlık Tüpraş bunuda atlatır

Emeğinize sağlık üstad. Hayırlı bayramlar.

İyi bayramlar Halil kardeşim.

Size de iyi bayramlar kardeş.

Eyvallah hocam

2020/1

Elinize sağlık

Teşekkürler hocam

Değerli bilgiler için teşekkür ederiz Halil bey, iyi bayramlar.

Sağ olun Affan bey, size de iyi bayramlar.

Tesekkurler… iyi bayramlar…

Elinize sağlık çok özenli bir çalışma olmuş

Sağ olun Arzu hanım.

Hocam konu dısı ama uşak ın neresindensiniz özel deglse 🙂

Eşme.

Elinize sağlık hocam

Covit-19 un etkileri azalmaya başladı. Türkiye ve dünya normale dönmeye başladı. Petrol ürünlerinin kullanımının artmasını ve buna bağlı olarak hisselerin fiyatlarının yükselmesini brkliyorum. Bu günden sonra TÜPRAŞ hisse fiyatlarının düşme ihtimali yok.

Boş yapma adam yazmış yazacağını teşekkür et otur yerine

Elinize sağlık hocam , Emekleriniz için teşekkürler , iyi bayramlar

Elinize saglık hocam

Harika analiz, teşekkürler hocam

İlginize teşekkür ederim.

Elinize, düşüncenize sağlık. KY için hazır, yol gösterici. Teşekkürler.

2020/1

olacak sanırsam.

yanılıyormuyum.

3,6,9,12 aylık da denilebilir.

Sayın Halil bey , değerli analiziniz için teşekkür ederim.

Eğer ülkemiz bu cedereden çıkacaksa tüpraş bu fiyatlarda kalmaz. Çıkamayacaksa da zaten ne alsak her türlü zarardayız. Ben ilk ihtimale yatırım yapacağım. Hocam eline emeğine sağlık. Aklımda olana ışık tuttunuz.

Siz de sağ olun Yıldırım bey.

Emeğine sağlık hocam

Halil bey Ders verir gibi elinize sağlık iyi bayramlar

Teşekkür ederim Serkan bey. 🙂

Eyvallah üstad, küçük yatırımcı olarak bu tarz bilgilere ulaşmamızı sağladığınız için.

Siz de sağ olun ilginiz için.

TÜPRAŞ bedelsiz sermaye mı artıracak?…

O nereden çıktı ki?

Detaylı çalışmanız nedeniyle teşekkür ederim.

Sağ olun İsmail bey.

Emekleriniz için teşekkür ederim Halil Bey. İyi bayramlar dilerim

Sağolun hocam

Elinize sağlık hocam.

Her zamanki gibi muhteşem bir çalışma hocam Maşallah

Geri dönüş için teşekkür ederim Volkan bey.

Emeğinize sağlık Halil bey

Geri dönüş için teşekkür ederim Ahmet bey.

MAAŞALLAH HOCAM. SİZ 2 GÜN UĞRAŞTINIZ BİZ 10 DAKIKADA OKUDUK :))

🙂 Sağ olun.

Emeğinize sağlık hocam. Manisadan selamlar

A. selam kardeş.

Emeğinize sağlık, sağlıcakla kalın.

Benim gibi bu işe yeni başlayan genç kardeşleriniz için bulunmaz bir nimetsiniz hocam, teşekkürlerimi iletiyor çalışmalarınızın devamlı sabırsızlıkla bekliyoruz 🙂

Sağ olun.

Teşekkürler Hocam, emeğinize sağlık…

Hocam uygulamanizi yeni indirdim. Çok TEŞEKKÜRLER büyük emek vermişiniz.

Sağ olun Nur hanım.

Şu hisse şöyle olacak böyle olacak demektense içi dopdolu bilgiler verdiğiniz için teşekkürler ?

Sağ olun.