Halil BUHUR

CIMSA 2016/9 Bilanço ve Orta Uzun Vadeli Teknik Analizi

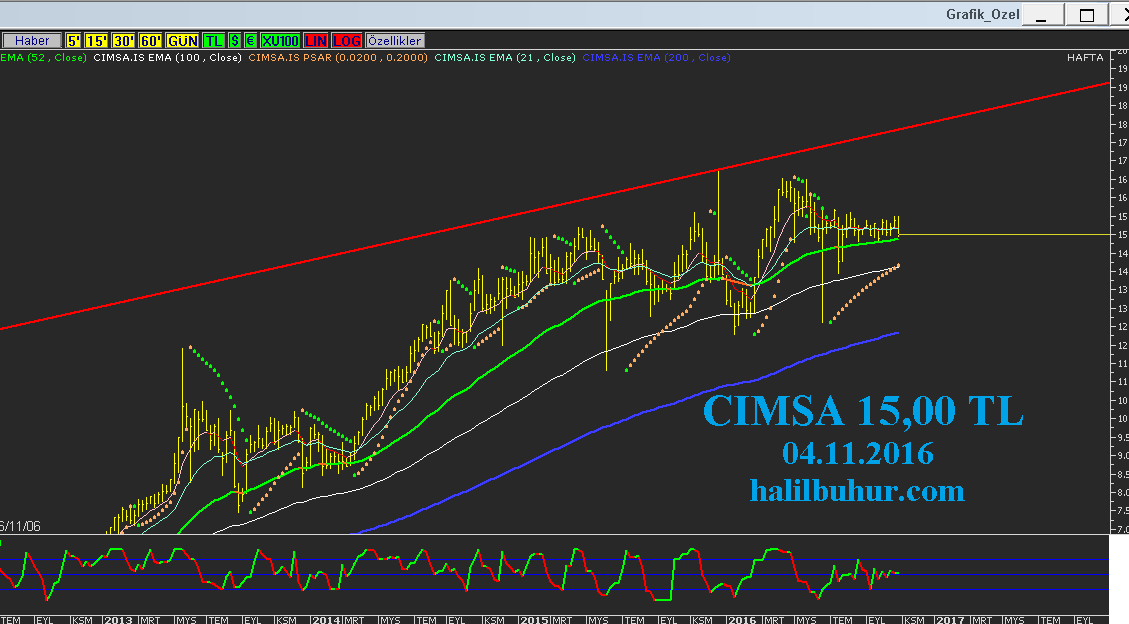

CIMSA 15,00 TL

04.11.2016

2016/9 Bilanço Dönem Kârı ₺204,8 mn (2015/9 Bilanço Dönem Kârı 199,1 mn TL) +2,8%

Net Satışlar +1,7%

Yurtiçi Satışlar 659 mn TL -0,01%

Yurtdışı Satışlar 299 mn TL +4%

FAVÖK +3,4%

2015/9 FAVÖK Marjı %28,9

2016/9 FAVÖK Marjı 29,4

Geçmiş Yıl Kârları 615 mn TL –> 640 mn TL +4%

Bu kalemde Ödenmiş Sermayeye oranla böyle bir birikim, önümüzdeki süreçte hissenin yüksek temettü verimi potansiyelinin devamı hakkındaki beklentimizi güçlü tutuyor.

Bedelsiz Potansiyeli %794

Öz Sermaye Kârlılığı %20,7

Özetle Çimsa istikrar abidesi bilanço serisine devam ediyor. Net Satışlar Yurt içi bazında artmasa da Yurt dışı bazında artması, kurun ciddi hareketler sergilediği günümüzde Yabancı Para Pozisyonu açısından önemli ki bu pozisyon 69 mn artıda.

Bu Temel verilere göre 12 aylık (2017/9 bilanço dönemine kadar) hisse değerleme hedef fiyatım: ₺19,65

Hissede 14,86 TL kısa vadeli yükselen trend desteği korundukça orta ve uzun vadeli formasyon hedefleri 15,70 – 16,55 ve 16,78 zirve direnci güçlü geçilirse 19,65 TL

Hisse değerleme fiyatımız, aynı zamanda hissenin uzun vadeli yükselen trend formasyon hedefiyle de uyumlu: