Halil BUHUR

ARCLK 2018/6 Bilanço Temel ve Teknik Analizi

ARCLK 12,61 TL

30.07.2018

.

Şirket Ortaklık Yapısı:

% 40,51 Koç Holding A.Ş.

% 12,05 Teknosan Büro Mak. ve Lev. T.A.Ş.

% 5,56 Burla Tic. ve Yat. A. Ş.

% 5,14 Koç Holding Emekli ve Yardım San. Vak.

% 36,74 Halka Açık Kısım

.

Faaliyet Alanı Şirket Profili:

.

Endeks: BIST30, Yıldız Pazar

Dayanıklı tüketim ve tüketici elektroniği sektörlerinde üretim, pazarlama ve satış sonrası destek hizmetleri.

.

Arçelik 2018/6 Bilanço Temel Analizi:

.

2018/6 Bilanço 320 mn TL (2017/6 Bilanço 496 mn TL) -35 %

Dönem net kârında yıllık bazda zayıflıkta, en fazla Finansal Giderler kalemi kaynaklı olumsuz etkilenme var.

.

Yıllık Net Satışlar +22 %

.

Faaliyet Kârı +43 %

Faaliyet Kâr Marjı % 8,03 → % 9,42’ye çıkmış, pozitif.

.

FAVÖK Kârı -23 %

FAVÖK Kâr Marjı % 4,64 → % 2,94’e düşmüş, negatif.

.

Cari Oranı 1,50

Likidite Oranı 1,06

Uzun Vadeli Yükümlülükler ve Kısa Vadeli Yükümlülüklerde artış, Cari ve Likidite Oranlarını zayıflatmış durumda.

.

Ödenmiş Sermaye: 675,7 mn TL

Bedelsiz Potansiyeli: % 918

Öz Sermaye: +16 %

Öz Sermaye Kârlılığı: % 9,27

.

Geçmiş Yıl Kârları 3,3 mr → 3,6 mr’a % 9 artmış.

Yabancı para varlık pozisyonu (net) -126 → -366 mn TL negatif.

.

ARCLK F/K 12,78

Dayanıklı Tüketim Mal. Sektörü Ortalama F/K 10,74

ARCLK PD/DD 1,19

Dayanıklı Tüketim Mal. Sektörü Ortalama PD/DD 1,32

.

2018 Temettü Verimi: % 2,87

Relativ Getiri -27,18%

Beta Katsayısı 0,98

.

Yılbaşı Takasta Yabancı Oranı % 76,31 (Hisse fiyatı 20,77 TL)

Câri Takasta Yabancı Oranı % 64,21 (Hisse fiyatı 12,61 TL)

.

Daha önceki bilançolarda en etkili negatif kalemlerden biri olan Maliyet kalemi bu çeyrekte normale dönmüş görünüyor.

% 22 ciro artışı sonrası Maliyet giderleri düşüldüğünde Brüt kâr % 19,5 ki arada çok fazla bir fark kalmaması Maliyet giderlerinin normale döndüğünü gösteriyor.

2018/2. çeyrekte beyaz eşya sektöründe nispeten zayıf giden satışlar ki bunda yüksek faiz / kur büyük etken, bu kapsamda büyük artış kaydeden Finansal Giderler ile dönem kârı olumsuz etkilenmiş.

Faaliyet kârında artış pozitif olmasına rağmen Finansal Giderlerle FAVÖK kâr marjı düşmüş.

.

Dönem net kârında düşüş olsa da dövizde ekstrem hareket olmadıkça başka bir deyimle önümüzdeki çeyreklerde Finansal Giderlerin bu kadar artmayacağı öngörülürse Faaliyet kârının artış trendi FAVÖK marjlarına da yansıyabilir.

Bu durumda hissede önümüzdeki dönemin fiyatlanması beklenir.

Tüm bu beklentilerin olumlu seyri için kur/faiz cephesinde iyileşme olmalı ki satışlar ve kârlılık olumlu etkilensin.

.

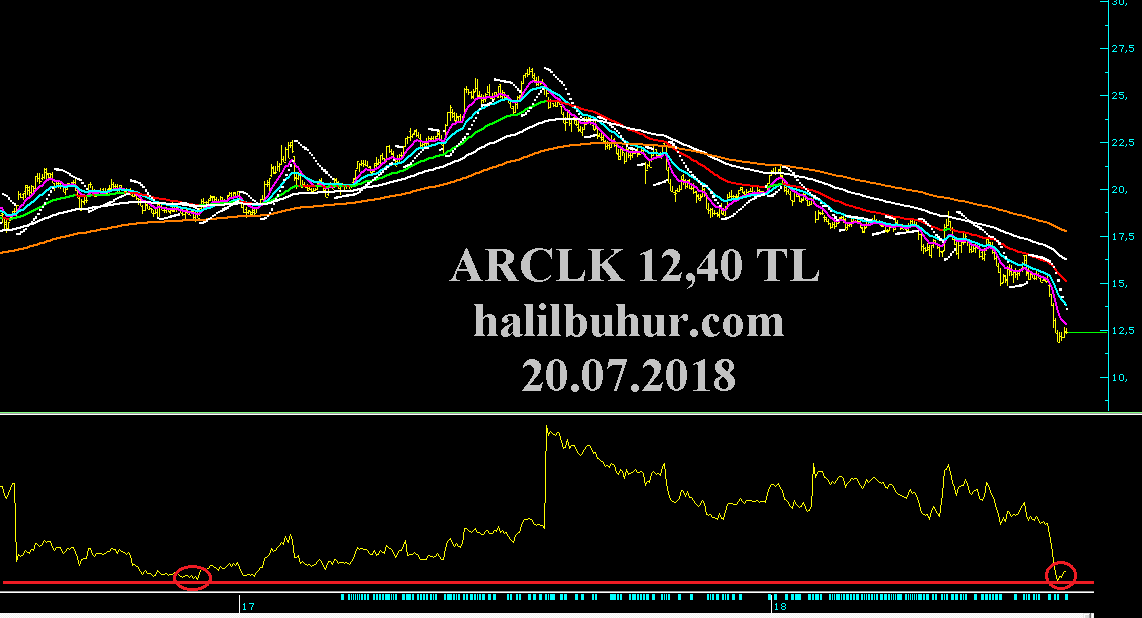

ARCLK Teknik Analiz:

.

Çelik için en son 20.07.2018 tarihinde 12.40 TL fiyatta iken yaptığımız grafik çalışmamız geçerli:

Arçelik 26,50 TL tarihî zirve sonrasında ezber bozan düzeltme hareketini yaptı 11,83 TL görüldü.

12,40 TL üzerinde kısa vadeli pozitif görünüm devam eder.

Temel veriler bu seviyelerde dönüş işareti verse de 12,82 TL üstünde kalıcı olmadıkça ‘döndü’ demek erken olur.

ARCLK 12,10 TL stop-loss seviyesi altında Fibonacci % 61,8 destek seviyesi 10,56 TL destek olarak izlenebilir: