Halil BUHUR

ASELS 2019/12 Bilanço Temel ve Teknik Analizi

ASELS 24,76 TL

11 Şubat 2020

.

ASELSAN TEMEL ANALİZİ

.

A) Sektör Analizi

.

a)Faaliyet Alanı:

.

Şirket, her türlü kurum, kuruluşa yönelik kara, hava, deniz ve uzay uygulamaları kapsamında her nev’i elektrik, elektronik, yazılım, cihaz, sistem, araç, gereç ve platformlarının araştırma, geliştirme, mühendislik, üretim, ve satışını yapmak.

Ülkemizin içinde bulunduğu coğrafya ve sosyo-politik konjonktür gereği şirketin güncel teknolojiye de bağlı olarak yatırımları ve üretimi;

-Haberleşme ve Bilgi Teknolojileri Sektör Başkanlığı,

-Mikroelektronik Güdüm ve Elektro-Optik Sektör Başkanlığı,

-Radar ve Elektronik Harp Sistemleri Sektör Başkanlığı,

-Savunma Sistem Teknolojileri Sektör Başkanlığı ve

-Ulaşım, Güvenlik, Enerji ve Otomasyon Sistemleri Sektör Başkanlığı olmak üzere beş ayrı Sektör Başkanlığı şeklinde sürmektedir.

b) Sektörel Kıyaslama:

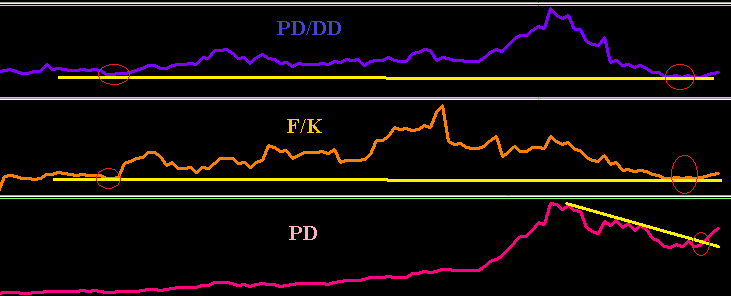

ASELS F/K 8,45

ASELS PD/DD 2,09

Savunma sanayii sektöründeki benzer faaliyeti gösteren Aselsan’a yakın şirketler olsa da bu konuda baz aldığımız İş Yatırım sektör tablosunda Aselsan, savunma sanayiinde tek hisse olarak alındığı için diğer benzer şirketleri değerlendirmeye dahil etmedik.

Şirketi kendi içinde PD/DD ve F/K bazında kıyaslarsak;

PD/DD bazında 2011 yılında görülen 2,0 PD/DD geçtiğimiz aylarda 2019’da görüldü ve güncel olarak 2,09 PD/DD ile bu dip değerlerden yani hissenin daha önce de tepki verdiği seviyelerden dönülmüş olduğu görülüyor.

F/K bazında 2011 yılında görülen 8,X F/K geçtiğimiz aylarda 2019’da görüldü ve güncel olarak 8,45 F/K ile bu dip değerlerden yani hissenin daha önce de tepki verdiği seviyelerden dönülmüş olduğu görülüyor.

Şirketin Piyasa Değerinde 20 mr TL seviyelerinden sonra başlayan toparlanma ile düşen trend kırılmış 28,2 mr TL seviyelerine gelinmiştir.

Piyasa Değeri bazında zirve PD olan 38,6 mr TL’ye göre % 36 aşağıda bulunmaktadır.

.

B) Aselsan Firma ve Mâli Tablo Analizi

.

Şirket Profili:

Endeks: BIST30, Yıldız Pazar.

Hissenin ilk işlem tarihi : 01.08.1990

Halka Açıklık Oranı (%) 25,8

Piyasa Değeri 28,2 mr TL

Şirketin Sermaye ve Ortaklık Yapısı:

.

Aselsan 2019/12 Bilanço Analizi:

.

Yıllık bazda Net Dönem Kârı;

2019/12 Bilanço 3.340 mr TL (2018/12 Bilanço 2.318 mr TL) +44 %

Yıllık bazda net dönem kâr artışından başka çeyreksel bazda net dönem kârında bir önceki çeyreğe göre 643 → 1.365 mn’a % 112 artış da pozitif.

.

Yıllık bazda Net Satışlar +44 %

Çeyreksel bazda net satışlarda bir önceki çeyreğe göre 3.023 → 5.365 mr’a % 77 artış pozitif.

.

Faaliyet Kârı +43 %

Faaliyet Kâr Marjı % 24,70 → % 24,41 sınırlı negatif.

Yönetim Giderlerinin artması ve Diğer Faaliyet Gelirlerinin düşmesi, kârlılığı olumsuz etkilemiştir.

.

FAVÖK Kârı +48 %

FAVÖK Kâr Marjı % 24,87 → % 25,42

% 48 FAVÖK artışına rağmen önceki yıla göre bu fark sınırlı pozitif.

.

NAKİT AKIMI:

Şirketin 1,5 yıldır ekside devam eden İşletme Faaliyetlerinden kaynaklanan Nakit Akımı ilk kez bu bilançoda pozitife geçerek 850 mn TL artıya geçilmiştir.

Bu kapsamda ayrıca Dönem Sonu Nakit Akımında son üç çeyrektir 1,6 → 1,7 → 3,5 mr TL olmak üzere dönemsel bazda pozitif seyrin güçlenerek sürmesi olumlu.

.

Câri Oranı 1,80

Likidite Oranı 1,23

Kısa Vadeli Yükümlülükleri yıllık bazda artsa da Duran Varlıklardaki artışla borçluluk karşılanıyor.

Uzun Vadeli Borçlardaki toparlanma olumlu.

Şirketin borç çevirme oranları iyi düzeyde.

.

Ödenmiş Sermaye: 1.140 mr TL

Öz Sermaye: 13.498 mr TL +33 %

Öz Sermaye Kârlılığı: % 24,75

Bedelsiz Potansiyeli: % 1.084

.

Geçmiş Yıl Kârları 4.701 mr TL +76 %

Yabancı Para Net Pozisyonu 2.598 mr TL

Yıl İçi Relativ Getiri 12,93 %

.

Yılbaşı Takasta Yabancı Oranı % 27,74 (Hisse fiyatı: 20,94 TL)

Câri Takasta Yabancı Oranı % 28,70 (Hisse fiyatı: 24,76 TL)

.

2019 Temettü Verimi % 0,08

2019 Bedelsiz Verimi % 0

2019 toplam kuzu verimi % 0,08

.

Temel ve teknik verilere göre 12 aylık (2020/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 28,64 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine ve temettü/bedelsiz fiyat düşmelerine göre güncellenebilir.

.

Aselsan’da Net Satışların yıllık ve çeyreksel bazda artmasına ve Faaliyet ve FAVÖK kârlarının artışına bağlı olarak net dönem kârının artması pozitif.

Şirketin güçlü Yabancı Para Net Pozisyonu, dövizin trendine paralel olumlu.

Şirketin İşletme Faaliyetlerinden kaynaklanan Nakit Akımında eksiden pozitife geçilmesi ve bu kapsamda Dönem Sonu Net Nakit akımında olumlu seyrin güçlenmesi, artan satışlar ve güçlü faaliyet kârı ile hisse üzerinde orta ve uzun vadede pozitif etkisi beklenebilir bir bilanço gelmiştir.

.

ASELSAN TEKNİK ANALİZİ

.

Aselsan son 1,5 yıldır yatırımcılarını sabır taşı yapsa da hisse için en son (en altta bulunan grafik) 05 Kasım 2019’da 18,89 TL fiyatta iken yaptığımız teknik analiz çalışmamız sonrasında hissede orta ve uzun vadeli pozitif beklentimiz doğrultusunda hareket devam ediyor.

.

Güncel değerle ASELS‘te kısa vadeli teknik göstergelerimiz 20,18 TL üzerinde orta vadeli pozitif görünümünü koruyor.

ASELS 23,93 TL FiboRet(7) üzeri hacimli kapanışların devamında orta ve uzun vadeli olumlu görünüm güçlenir.

Bu seviye üzerinde FiboRet(8) 28,38 TL ve FiboRet(9) 35,58 TL orta vadeli direnç seviyeleri olarak izlenebilir.

Önümüzdeki çeyreklerde gelecek temel verilerin pozitif devam etmesine bağlı olmakla beraber FiboRet(9) direnç seviyesi üzerinde hareketlerin devamı halinde uzun vadeli makas direnç seviyesi 50,00 TL olur.

Negatif haber akışında Aselsan 22,74 TL stop-loss seviyesi altında 20,90 TL destek seviyesi olarak izlenmek üzere teknik görünüm: