Halil BUHUR

ASELS 2020/3 Bilanço Temel ve Teknik Analizi

ASELS 31,88 TL

05 Haziran 2020

ASELS TEMEL ANALİZİ

A) Sektör Analizi

a) Faaliyet Alanı:

Şirket, her türlü kurum, kuruluşa yönelik kara, hava, deniz ve uzay uygulamaları kapsamında her nev’i elektrik, elektronik, yazılım, cihaz, sistem, araç, gereç ve platformlarının araştırma, geliştirme, mühendislik, üretim, ve satışını yapmak.

Ülkemizin içinde bulunduğu coğrafya ve sosyo-politik konjonktür gereği şirketin güncel teknolojiye de bağlı olarak yatırımları ve üretimi;

-Haberleşme ve Bilgi Teknolojileri Sektör Başkanlığı,

-Mikroelektronik Güdüm ve Elektro-Optik Sektör Başkanlığı,

-Radar ve Elektronik Harp Sistemleri Sektör Başkanlığı,

-Savunma Sistem Teknolojileri Sektör Başkanlığı ve

-Ulaşım, Güvenlik, Enerji ve Otomasyon Sistemleri Sektör Başkanlığı olmak üzere beş ayrı Sektör Başkanlığı şeklinde sürmektedir.

b) Sektör İçi Kıyaslama:

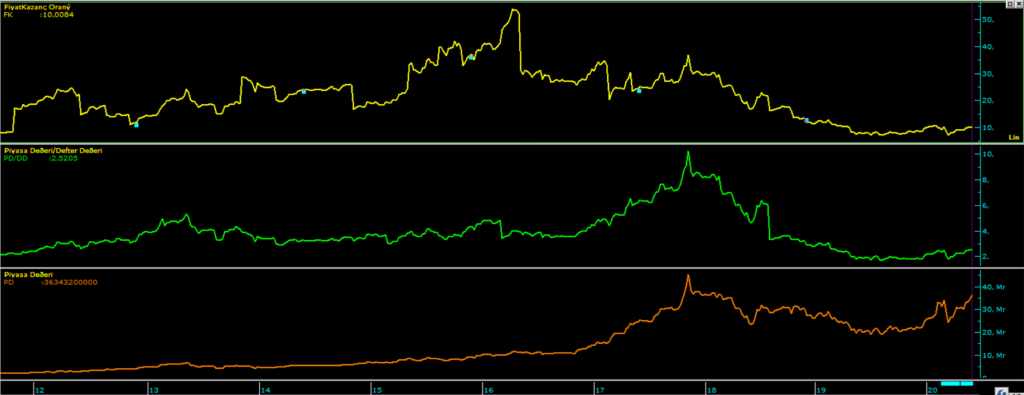

ASELS F/K 10,08

ASELS PD/DD 2,52

Savunma sanayii sektöründeki benzer faaliyeti gösteren Aselsan’a yakın şirketler olsa da bu konuda baz aldığımız İş Yatırım sektör tablosunda Aselsan, savunma sanayiinde tek hisse olarak alındığı için diğer benzer şirketleri değerlendirmeye dahil etmedik.

Şirketi kendi içinde PD/DD ve F/K bazında kıyaslarsak;

PD/DD bazında 2011 yılında görülen 2,0 PD/DD geçtiğimiz aylarda 2019’da görüldü ve bu seviyelerden hisse fiyatının verdiği tepki ile hissenin daha önce de tepki verdiği seviyelerden dönmüş olduğu görülüyor.

F/K bazında 2011 yılında görülen 8,X F/K geçtiğimiz aylarda 2019’da görüldü ve güncel olarak 8,45 F/K ile bu dip değerlerden yani hissenin daha önce de tepki verdiği seviyelerden döndü.

Şirketin Piyasa Değerinde 20 mr TL seviyelerinden sonra başlayan toparlanma ile düşen trend kırılmış ve güncel değerle 36,3 mr TL Piyasa Değeri seviyelerine gelinmiştir.

Piyasa Değeri bazında zirve PD olan 45,3 mr TL’ye göre 36,3 mr TL güncel Piyasa Değeri ile zirve PD’ye göre % 25 aşağıda bulunmaktadır.

Aynı zirve dönemlerinde PD/DD 10,2 seviyeleri görülmüştür, bu değer güncel olarak 2,52’dir.

c) Hammadde ve Sektör Kârlılığı:

Savunma sanayii ve teknoloji sektörü güncel teknolojik gelişmelere paralel olarak büyümeye devam etmektedir. Son dönemde şirketin faaliyet alanına baktığımızda sağlık sektörü ve trafik otomasyon sistemleri gibi askerî savunma sektörü dışında sivil hayata yönelik teknoloji alanında da faaliyetlerini sürdürmektedir.

d) Beklenti Hikâye ve Teşvikler:

ASELSAN, küresel pazarda yarattığı değerler ile sürdürülebilir büyümesini koruyan, rekabet gücü ile tercih edilen, stratejik bir ortak gibi güven duyulan, çevreye ve insana duyarlı bir milli teknoloji firması olma vizyonunu benimsemiştir. Bu vizyona ulaşmanın önemli bir aracı olarak, sözleşme kapsamında yapılan geliştirme faaliyetlerinin yanında, ASELSAN cirosunun ortalama olarak %7’sini kendi özkaynakları ile finanse edilen Ar-Ge faaliyetlerine ayırmıştır. Bu kapsamda yapılan çalışmalarla şirketin ciro ve kârlılığı olumlu etkilenmektedir.

B) Aselsan Firma ve Mâli Tablo Analizi

a) Şirket Profili ve Sermaye Ortaklık Yapısı:

Endeks: Yıldız Pazar

Hissenin ilk borsa işlem tarihi : 01.08.1990

Şirketin Sektörü: Teknoloji

Endeks ağırlığı 3,125

Şirketin Sermaye ve Ortaklık Yapısı:

b) Kâr Payı Dağıtım Politikası

Şirketimizin mevcut yasal düzenlemeler çerçevesinde hazırlanmış finansal tablolarında yer alan dönem kârı esas alınarak (kanunlara göre ayrılması gereken yedek akçeler ile vergi, fon ve mali ödemeler ve varsa geçmiş yıl zararları düşüldükten ve bağışlar eklendikten sonra) hesaplanan

dağıtılabilir kâr tutarı üzerinden bu konudaki mevzuat ve esas sözleşme hükümleri ile şirketin özsermaye oranı, sürdürülebilir büyüme hızı, piyasa değeri, net işletme sermayesi ihtiyacı, temettü verimliliği ve nakit akımları dikkate alınarak hesaplanacak temettü tutarı, Sermaye Piyasası Kurulu’nun düzenlemeleri çerçevesinde belirlenecek tarih(ler)de ve net kârın en az

%10’u tutarında olması hedeflenerek nakit ya da temettünün sermayeye eklenmesi suretiyle ihraç edilecek payların bedelsiz olarak ya da belli oranda nakit, belli oranda bedelsiz pay dağıtılması suretiyle gerçekleştirilmesi yönünde Yönetim Kurulu tarafından hazırlanacak kâr dağıtımı önerisi Genel Kurul’un onayına sunulacaktır. Genel Kurul onayını takiben, tespit edilen kâr payı dağıtım tutarları, yasal süreler içerisinde, Genel Kurul’un belirlediği tarihte pay sahiplerine dağıtılır.

Şirketimizin kârına katılım konusunda bir imtiyaz bulunmamaktadır. Kâr payları, mevcut payların tamamına, bunların ihraç ve iktisap tarihlerine bakılmaksızın eşit olarak dağıtılır.

Kâr dağıtım politikasında değişiklik yapılması durumunda, bu değişikliğe ilişkin Yönetim Kurulu kararı ve değişikliğin gerekçesi, Sermaye Piyasası Kurulu düzenlemeleri çerçevesinde kamuya duyurulur.

c) Aselsan 2020/3 Bilanço Analizi:

Yıllık bazda Net Dönem Kârı;

2020/3 Bilanço 920 mn TL (2019/3 Bilanço 629 mn TL) +46 %

Yıllık bazda net dönem kârı artışı pozitif.

Yıllık bazda Net Satışlar 2,595 mr TL +30 %

Faaliyet Kârı 1,215 mr TL +90 %

Faaliyet Kâr Marjı % 32,03 → % 46,82 pozitif.

Esas Faaliyetlerden Diğer Gelirler kalemindeki artış, Faaliyet kâr marjını olumlu etkilemiştir.

FAVÖK Kârı 620 mn TL +57 %

FAVÖK Kâr Marjı % 19,71 → % 23,89 pozitif.

NAKİT AKIMI:

Şirketin 1,5 yıldır ekside devam eden İşletme Faaliyetlerinden Nakit Akımı 2019/12 bilançoda pozitife geçerek 850 mn TL artıya geçmesine rağmen bu çeyrekte tekrar -716 mn TL ile eksiye dönmüştür.

Bu kapsamda Dönem Sonu Nakit Akımında baktığımızda son üç çeyrektir 1,6 → 1,7 → 3,5 mr TL olmak üzere dönemsel bazda artarak giderken bu çeyrekte 1,8 mr TL’ye gerilemiştir.

Câri Oranı 1,72

Likidite Oranı 1,10

Kısa Vadeli Yükümlülükleri yıllık bazda artsa da Uzun Vadeli Yükümlülüklerin düşmesi olumlu. Şirketin borç çevirme oranları iyi düzeyde.

Ödenmiş Sermaye: 1.140 mr TL

Öz Sermaye: 14,419 mr TL +34 %

Öz Sermaye Kârlılığı: % 25,18

Bedelsiz Potansiyeli: % 1.164

Geçmiş Yıl Kârları 8,041 mr TL +61 %

Yabancı Para Net Pozisyonu 1,2 mr TL → 2,3 mr TL +92 % pozitif.

Yıl İçi Relativ Getiri +58,38 %

Yılbaşı Takasta Yabancı Oranı % 27,74 (Hisse fiyatı: 20,94 TL)

Câri Takasta Yabancı Oranı % 34,57 (Hisse fiyatı: 31,88 TL)

2019 Temettü Verimi % 0,08

2019 Bedelsiz Verimi % 0

2019 toplam kuzu verimi % 0,08

Temel ve teknik verilere göre Hisse Değerleme fiyatı: 32,57 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine ve temettü/bedelsiz fiyat düşmelerine göre güncellenebilir.

.

Aselsan’da Net Satışların artmasına ve Faaliyet ve FAVÖK kâr marjlarının artışına bağlı olarak net dönem kârının artması pozitif.

Şirketin güçlü Yabancı Para Net Pozisyonu, dövizin trendine paralel olumlu.

Şirketin İşletme Faaliyetlerinden kaynaklanan Nakit Akımının artıdan eksiye dönmesi ve Dönem Sonu Net Nakit akımında düşüş, artan satışlar ve güçlü faaliyet kârı marjlarına nispeten sınırlı negatif olsa da Net Satışların ve artan kâr marjlarının sürmesi ile bu etkinin geçici olması beklenebilir.

Orta ve uzun vadede hisse üzerinde pozitif etkisi olması beklenebilecek bir bilanço gelmiştir.

ASELSAN TEKNİK ANALİZİ

Aselsan için 05 Kasım 2019’da 18,89 TL fiyatta iken yaptığımız teknik analiz çalışmamız sonrasında hissede orta ve uzun vadeli pozitif beklentimiz doğrultusunda hareket devam etmektedir.

Güncel değerle ASELS‘te kısa vadeli teknik göstergelerimiz 27,62 TL PSAR direnci üzerinde pozitif görünümünü koruyor.

ASELS 30,29 TL FiboRet(7) üzeri kapanışların devamında orta ve uzun vadeli olumlu görünümün devamı beklenir.

Bu seviye üzerinde FiboRet(8) 34,90 TL ve FiboRet(9) 42,36 TL orta vadeli direnç seviyeleri olarak izlenebilir.

Önümüzdeki çeyreklerde gelecek temel verilerin pozitif devam etmesine bağlı olmakla beraber FiboRet(9) direnç seviyesi üzerinde hareketlerin devamı halinde uzun vadeli makas direnç seviyesi 50,00 TL olur.

Negatif haber akışında Aselsan 29,74 TL stop-loss seviyesi altında 24,20 TL destek seviyesi olarak izlenmek üzere teknik görünüm:

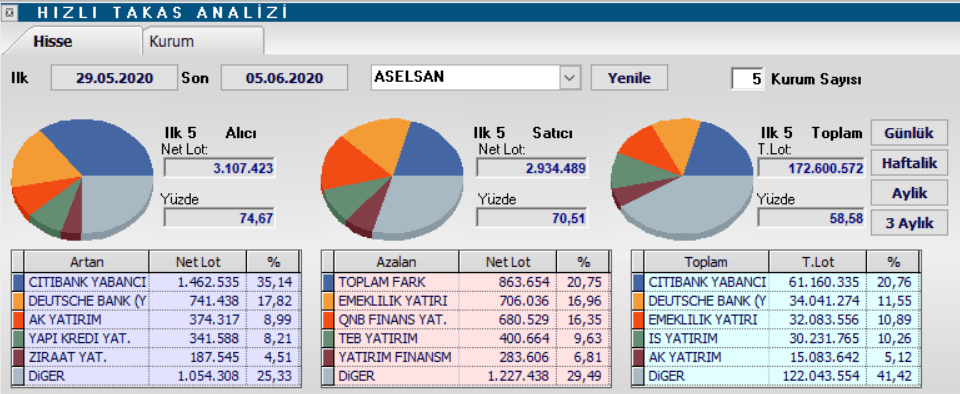

Aselsan haftalık takas analizi: Haftalık takasta Citibank Yabancı ve Deutschebank Yabancı’nın 2,2 milyon lot artıda olması dikkat çekiyor.

Sayın hocam teşekkürler.

Teşekürler emeklerinize saglik

Allah razı olsun emekleriniz için.

Uzun zamandır fikirlerinizi okuyorum…24.20 çok tehlikeli bir rakam inşallah olmZ

Bu kağıdın yeri 90 tl ler böyle analiz mı olur yarışı kadar olamayan kağıtlar 4 senede 5 katladı bu kağıdı dizginliyorlat ama bir anda 70 kere gelecek nasıl 16 lardan bir sene de 48 gördü aynısı olacak

Ne kadar mantıklı bir yorum, tebrikler. Halil Buhur yine emek vermeden 2 dakikada saçma sapan yazmış. Halbuki senin analizin daha doğru. Şöyle demeliydi; rtalb, hubvc gibi kağıtlar bile 1den 50 oluyosa aselsan haydi haydi olur. Bu yüzden aselsan fibo7 50, fibo8 100, fibo 9 ise 500.

Aynen bianda 48 i nasıl gördüyse yine seri bi yükseliş gelecek

Yorum yapılmış emeğine sağlık ancak karşılaştırmalarda p/d kullanılırken tl bazlı ve dolar bazlı özellikle belirtilerek yapılmalı özellikle yabancı takaslarının sürekli belirtildiği bir hissede, ayrıca aselsanın emsali yabancı şirketlerle hatta en büyükleri ile kıyaslanması gerektiği çünkü artık şirketin ülkede en yüksek oranda yazılım, elektronik müh istihdam eden neredeyse bir tekno-holding yapısına büyüme hızı da dikkate alındığında ulaştığıdır tamamen kişisel görüşümdür kimseye tavsiye vs bulunmak haddinde ve bilgisinde değilim

Gerçekten yorum yapanlara teşekkür ederiz

Milletimizin hayrına yorum ve gerekli bilgileri paylaşan insanlara teşekkürler

Elinize sağlık, çok teşekkür ederim.

Uzun vade, orta vade dediğiniz vadeler ortalama kaç ay?

Orta vade 3-12 ay arası, uzun vade 12 ay ötesi.

Teşekkür ederim

Emeklerinize sağlıksağolun varolun teşekürler

Emeğinize sağlık teşekkürler

Emeğinize sağlık.

Gönül isterki 100lira olsun ama yabancılar alttan toplamadan götürmezler

Halil hocam emeğinize sağlık öncelikle. Bu citi ve doçenin maliyeti kaç acaba

Hocam 10 bin TL lik 10 yıl vadede alıp unutmak istiyorum. 2010-2020 arasındaki trendi gösterir mi sizce. Sizin yorumuzunu merak ediyorum. Şimdiden teşekkür ederim. İyi çalışmalar.

Teşekkür ederiz elinize yüreğinize sağlık

Aselsan 100/100 bedelsiz ve yaklasik0,25 x3 taksitte olmak uzere kar payi genel kurulda onaylandi. Internet haberde 10 milyar dolarlik saglik bahanligi 5 kalem saglik cihazi ihalesinin 30 haziranda yapilacagi belirtilmis. solunum cihazi ihracati devam ediyor. Konya silah fabrikasinin 17 aralikta acilacagi yaziyor. Sincann ankara Osb yapimi devam eden fuze ve hava sistemleri Insaati 25 eylul 2020 de teslim edilecegi yaziyor. 1,5 milyar tl yatirim yapilacagi aciklandi. Dada nice gelismeler… takdir vatandasin hisse fiyati ne olur biinmez fakat bi olumlu gelismeler karsisinfa normal sartlarda artmasi gerekmezmi. Yatirim tavsiyesi dehildit

Hocam; ASELSAN Yönetim Kurulunun almış olduğu temettü ve bedelsiz bölünme kararı hisse üzerine nasıl yansır? Bedelsiz bölünmeden istifade etmek için hangi tarihte elde hisse olması yeterli olur? Teşekkür ederim.

Buhur25 Ekolü yazıma bakabilirsiniz, genel fikir fazlasıyla var.

hocam merhaba. bir konu takıldı kafama siz üstaddan bilgi almak istedim. Aselsan takasta stanbul takas ve saklama bankası a ş 36 milyon lot alıcı görünüyor ama satışlarda böyle bir lot yok bu durum nasıl oluyor.

Yeni piyasaya sürülen hisseler olabilir, yani ortakların sattığı fiili dolaşıma çıkan paylar…