Halil BUHUR

AYGAZ 2017/12 Bilanço Temel ve Teknik Analizi

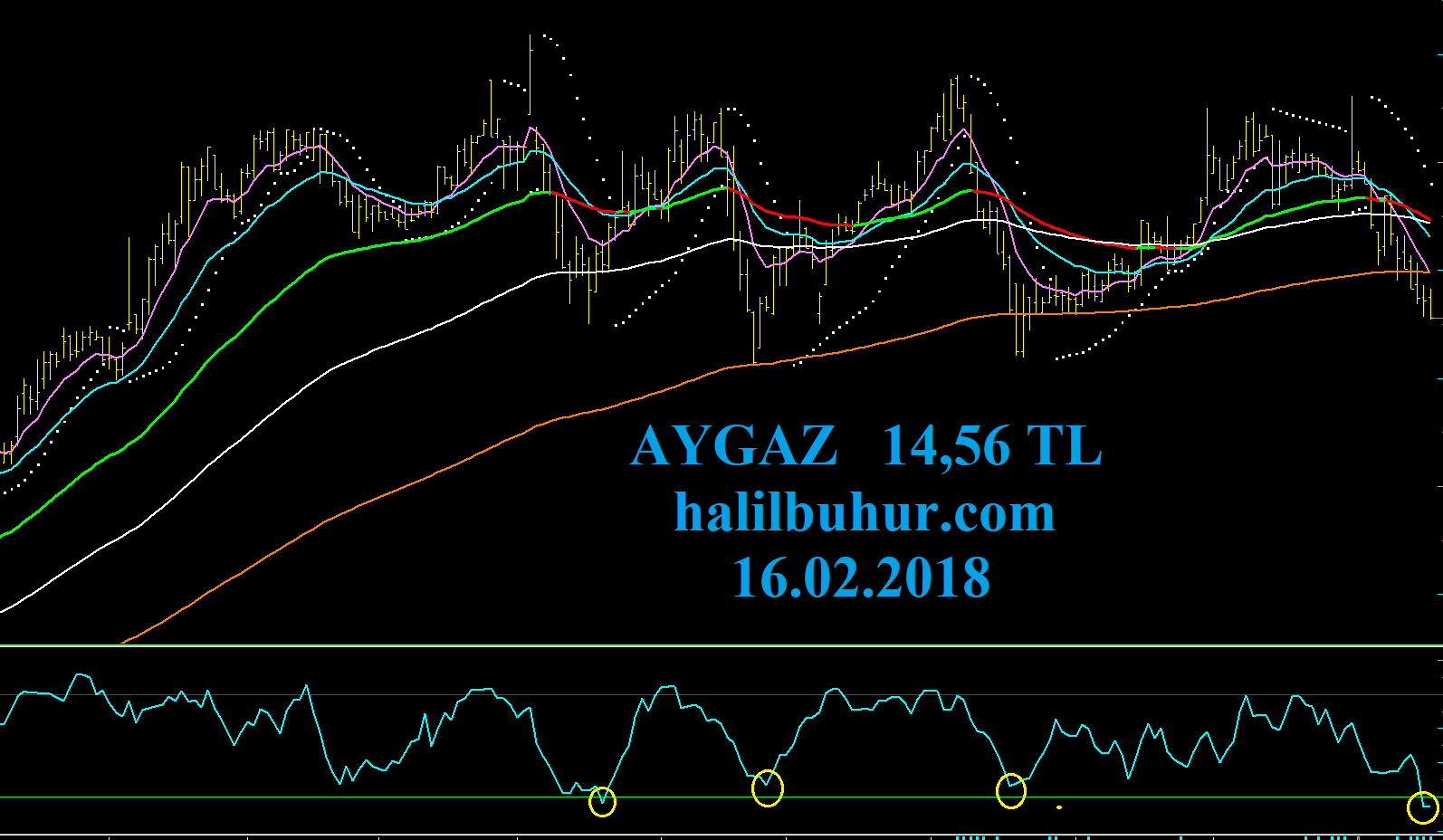

AYGAZ 14,56 TL

16.02.2018

Ortaklık Yapısı:

% 40,68 KOÇ HOLDİNG

% 24,52 LİQUİD PETROLEUM GAS DEVELOPMENT CY SA

% 5,77 TEMEL TİCARET A.Ş.

% 29,03 HALKA AÇIK KISIM

Aygaz 2017/12 Bilanço Temel Analizi:

2017/12 Net Dönem Kârı 577 (2016/12 Net Dönem Kârı 415,6 mn TL) → +39 %

.

Net Satışlar +26 %

.

Faaliyet Kârı -14 %

Faaliyet Kâr Marjı % 4,56 → % 3,12 olumsuz.

Maliyet artışı, kârlılığı olumsuz etkilemiş.

.

FAVÖK Kârı +32 %

FAVÖK Kâr Marjı % 6,94 % 7,32 olumlu.

.

Ödenmiş Sermaye: 300 mn TL

Öz Sermaye: 2.923 mr TL +6,68 %

Öz Sermaye Karlılığı % 19,73

Bedelsiz Potansiyeli: % 874

Temel veriler ışığında bizim hesabımıza göre daha reel olarak düşündüğümüz bedelsiz potansiyeli: % 444

.

AYGAZ F/K Oranı 7,57

Petrol Sektörü Ortalama F/K 7,91

AYGAZ PD/DD 1,49

Petrol Sektörü Ortalama PD/DD 2,81

.

Yılbaşı Takasta Yabancı Oranı % 74,35 (Hisse fiyatı: 16,07 TL)

Câri Takasta Yabancı Oranı % 73,79 (Hisse fiyatı: 14,56 TL)

.

Yabancı Para Net Pozisyonu -196 mn TL

Geçmiş Yıl Kârları -5 %

.

2017 Temettü verimliliği: % 8,74

Yıl İçi Relativ Getiri -10,31 %

Beta Katsayısı 0,71

Cari Oranı 1,24

.

Bu Temel verilere göre 12 Aylık (2018/12 aylık bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 21,70 TL

.

Net Satışlarda artışın devam etmesi ve sektörüne göre nispeten iskontolu temel verileri olumlu, fakat Maliyet artışı kâlılığı olumsuz etkilemiştir.

Buna bağlı olumsuz beklentinin kısmen fiyatlandığını, hisse fiyatlarına yansıdığını düşünüyoruz.

Gerçekleşen olumsuz beklentinin sonrasında önümüzdeki dönem beklentileri fiyatlar üzerinde etkisini gösterebilir.

.

Teknik Analiz:

.

AYGAZ 14,58 TL iken 21.11.2017 tarihli temel ve teknik analizimiz sonrasında hisse 16,61 TL görerek % 13,92 prim üretmiştir.

Güncel değerle hissede henüz indikatörlerimiz teyit vermese de eski dönüş/tepki seviyelerine gelmiş bulunmaktadır, 14,50 TL üstü kapanışlarda öncü indikatörümüz pozitif görünümünü korur ve 15,00 TL sonrası olumlu hareketler güçlenir.

16,61 – 17,18 TL dirençleri güçlü geçilirse 2017/12 bilanço hisse değerleme hedef fiyatımız 21,70 TL orta ve uzun vadeli hedef olarak izlenebilir.

Negatif endekste 14,50 TL stop-loss seviyesi altında 14,10 TL desteği önem kazanır.

Merhaba hocam,

Aygaz, 3.8.2017’deki tepe noktası olan 15.37′ nin – % 17 aşağısında 13,10’larda işlem görüyor. Bollinger’de ortalama altına düştüğü ve RSI’de de 32 seviyelerinde. Henüz çeyrek bilanço bildirilmedi ama iyi bir bilanço gelmeyecek gibi görünüyorken kurlarda ciddi bir volatilite, seçim ve enflasyon gibi problemli durumlar ortamında sizce 12′ li seviyeler görülür mü? Görülürse destek noktaları nereleridir?

Endeksin durumu ortada, dolayısıyla teknik çok işlemiyor böyle durumlarda.

Öncelikle endeksin kendine gelmesi gerekiyor, sonra hisse bazlı konuşmak gerekir.

Yine de yazacak olursak 13,00 TL üzerinde trend bozulmaz.

Merhaba hocam,

Aygaz’ın 1.çeyrek bilanço görünümüne göre temel değerlendirme ve teknik analiz yapacak mısınız acaba? Firma ile ilgili olumsuz gelen bilançoya rağmen Ziraat Yatırım’ın al önerisi var…

Zaman bulamıyorum pek, hoş endeksin de çok hayrı olmayınca çalışma şevkimiz düşüyor.