Halil BUHUR

BRISA 2016/12 Bilanço ve Teknik Analizi

BRISA 6,41 TL

27.02.2017

2016/12 Bilanço Analizi ve Temel Değerlendirme

Yıllık bazda Net Dönem Kârı;

2016/12 Bilanço 80,1 mn TL (2015/12 Bilanço 192,1 mn TL) -58%

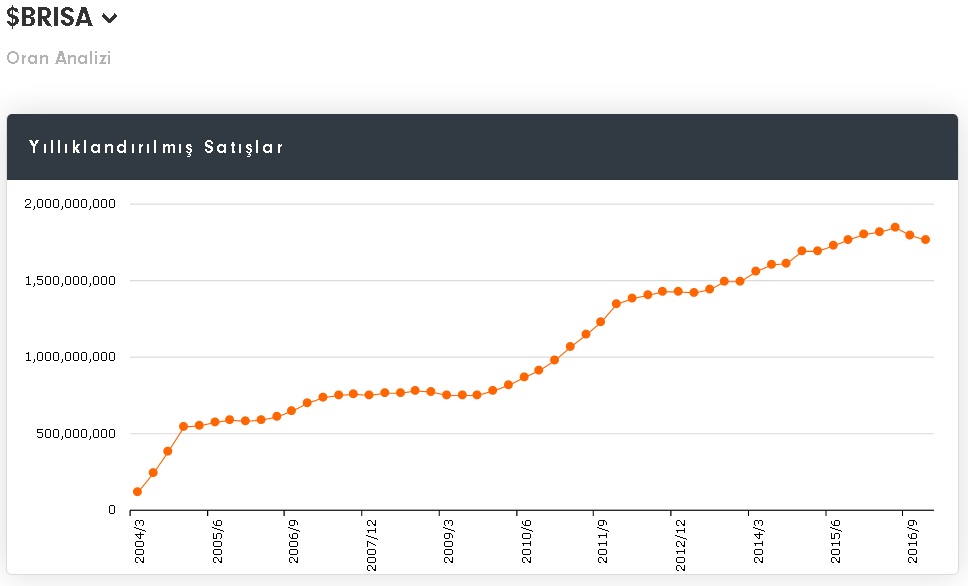

Yıllık Net Satışlar -1,9%

Tablo: Fintables

FAVÖK Kârı -59%

FAVÖK Kâr Marjı % 11,0 → % 4,52’ye düşmüş, negatif.

Döviz kurunun hareketine bağlı olarak Finansal Giderler ile olumsuz etki artmış, Satışlardaki zayıflık da etkili.

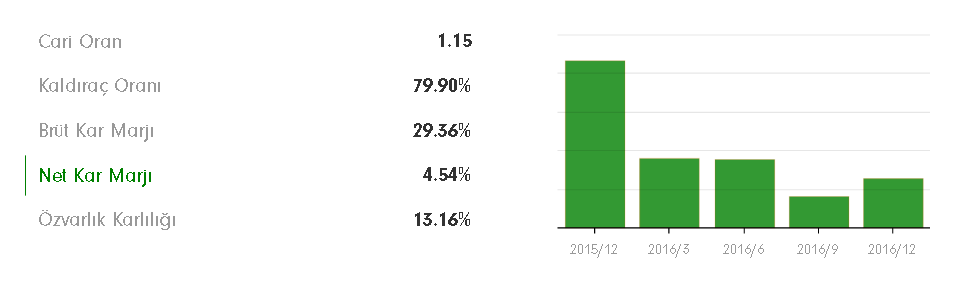

Cari Oranı 1,15

Likidite Oranı 0,83

Uzun Vadeli Yükümlülükler ve Kısa Vadeli Yükümlülüklerde artış, borç çevirme oranlarını zayıflatmış.

Yatırım sürecinin devam etmesi etkili.

Ödenmiş Sermaye: 305,1 mn TL

Bedelsiz Potansiyeli: % 86

Öz Sermaye: 647 mn TL’den 570 mn’a -11%

Öz Sermaye Kârlılığı: % 14,05

Geçmiş Yıl Kârları 8,8 mn → 19 mr’a % 116 artmış.

BRISA F/K 24,53

Otomotiv Lastiği Sektörü Ortalama F/K 23,30

BRISA PD/DD 3,45

Otomotiv Lastiği Sektörü Ortalama PD/DD 2,78

Son 5 Yıl Temettü Verimi Ortalaması: % 4,93

30.12.2016 Takas Yabancı Oranı % 25,06 (Hisse Fiyatı: 6,18 TL)

24.02.2017 Takas Yabancı Oranı % 23,45 (Hisse Fiyatı: 6,41 TL)

Bu Temel verilere göre 12 aylık Hisse Değerleme hedef fiyatı: 7,48 TL

Net Satışların zayıf seyri ve dahası Maliyet artışı, Finansal Giderler (Esas Faaliyet Dışı) artışı ile bilanço olumsuz.

Önümüzdeki çeyreklerde tablonun olumluya dönmesi için kur’da sakinleşme ve Satışlarda artma olmalı.

Devam eden yatırım süreci de Finansal kalemlerdeki zayıflıkta etkili.

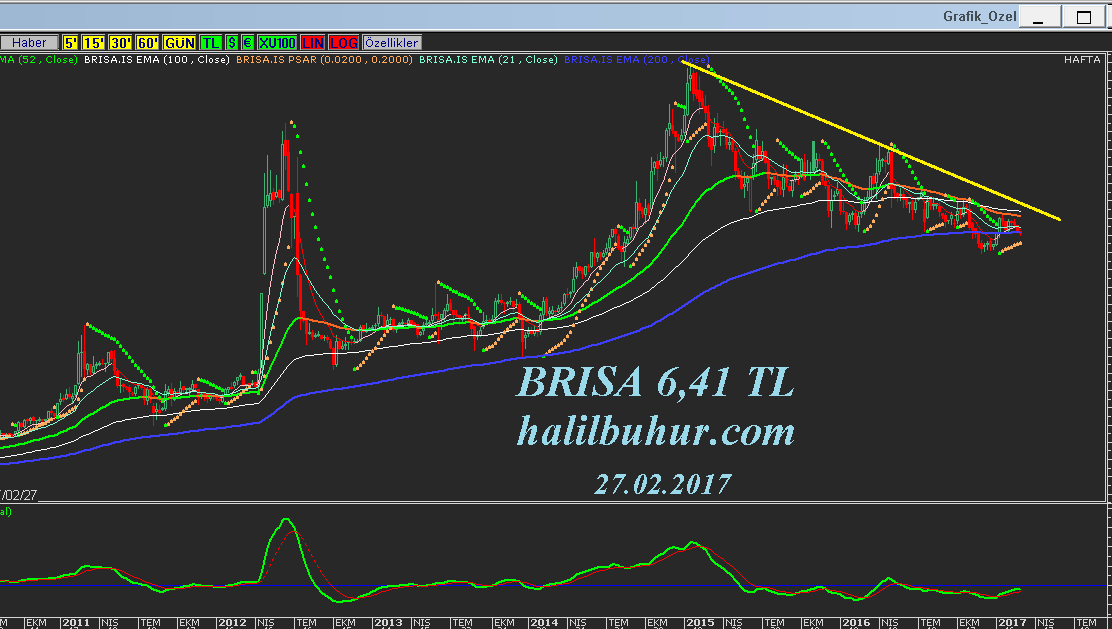

Teknik Analiz

Hisse bilançodaki zayıf seyre paralel hala düşen trendde.

6,30 TL seviyesi destek olarak izlenebilir.

6,80 – 6,92 TL dirençleri üzerine kalıcı olarak çalışırsa düşen trendden çıkar.

Bu durumda orta ve uzun vadede 7,22 – 7,48 TL hedef olur:

Tablo: İş Yatırım

Hocam bu Brisa için olumlu ne var ☺️

Şimdilik olumlu bir şey yok gibi.

Tek olumlu bakış, kötü beklentinin bitmiş olması.

Dolar/TL sakin seyrederse kötü beklentinin de bitmesiyle daha iyi olması beklenir.

İnşallah Hocam. Yorumunuz için tşk ederim