Halil BUHUR

BRISA 2017/9 Bilanço Temel Değerlendirme ve Teknik Analizi

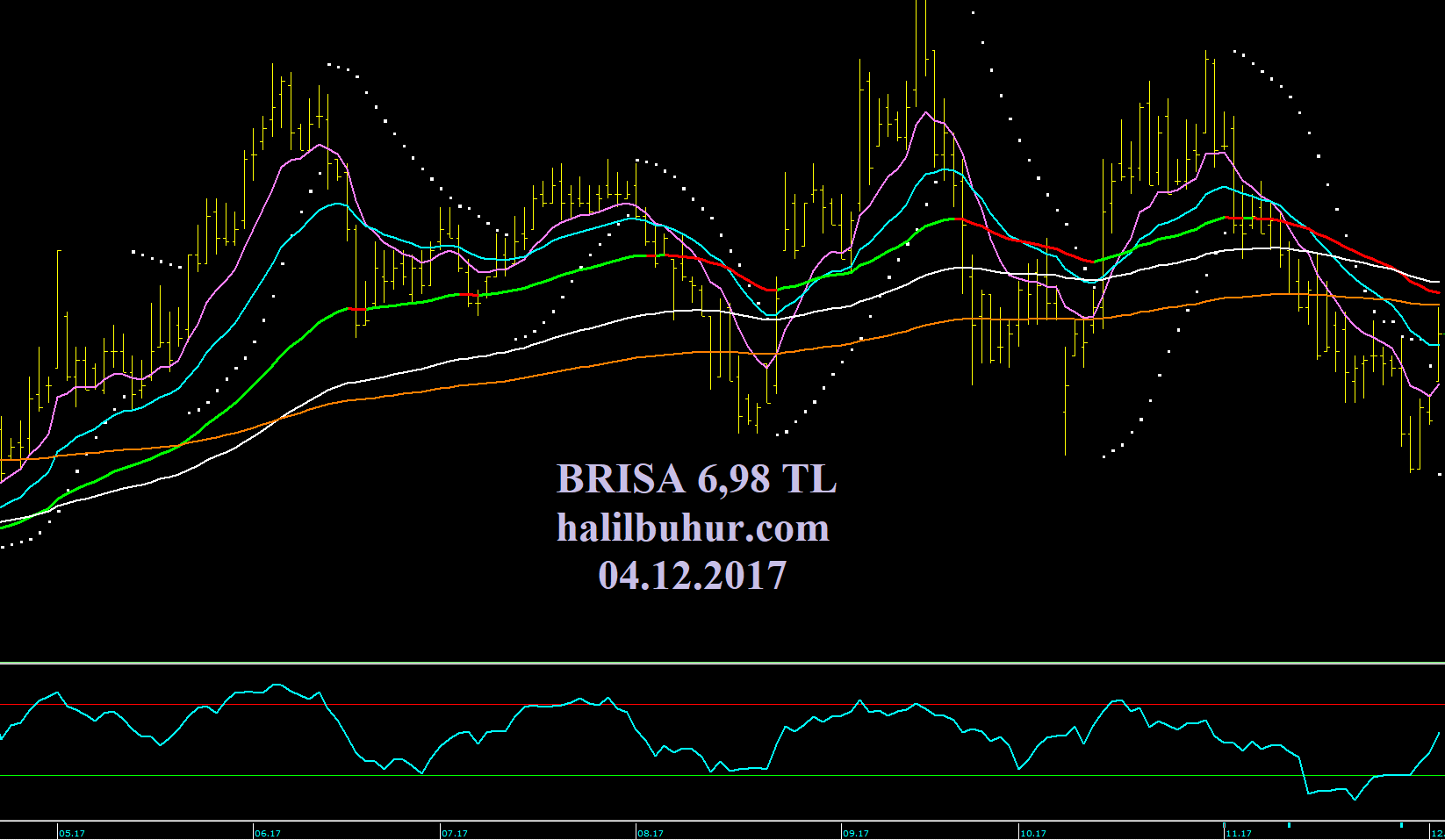

BRISA 6,98 TL

04.12.2017

.

Ortaklık Yapısı:

% 43,63 H.Ö. Sabancı Holding A.Ş.

% 43,63 Bridgestone Corporation

% 12,75 Halka Açık Kısım

.

Brisa 2017/3 Bilanço Temel Analizi:

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 75,6 mn TL (2016/9 Bilanço 46,1 mn TL) +63 %

.

Yıllık Net Satışlar +27 %

2017/2. Çeyreğe göre 2017/3. Çeyrekte Net Satışlar +14 %

.

Faaliyet Kârı +35 %

Faaliyet Kâr Marjı % 11,15 → % 11,83’e çıkmış, pozitif.

.

FAVÖK Kârı +50 %

FAVÖK Kâr Marjı % 3,78 → % 4,44’e çıkmış, pozitif.

.

Cari Oranı 1,25 (2016/9’da 1,07)

Likidite Oranı 0,90

Borç Çevirme Oranları zayıf fakat iyileşme olumlu, Uzun Vadeli Yükümlülükler artsa da Kısa Vadeli Yükümlülükler düşmüş.

.

Ödenmiş Sermaye: 305,1 mn TL

Öz Sermaye: 501,6 mn TL’den 629,8 mn’a +26 %

Öz Sermaye Kârlılığı: % 17,40

Bedelsiz Potansiyeli: % 106

.

Geçmiş Yıl Kârları 8,8 mn → 96 mn’a +1.090 %

.

BRISA F/K 20,7

Otomotiv Lastiği Sektörü Ortalama F/K 16,04

BRISA PD/DD 3,4

Otomotiv Lastiği Sektörü Ortalama PD/DD 2,71

.

Yıl İçi Relativ Getiri -16,12 %

2017 Temettü Verimi % 0,0

Beta Katsayısı 0,64

.

30.12.2016 Takas Yabancı Oranı % 25,06 (Hisse Fiyatı: 6,18 TL)

04.12.2017 Takas Yabancı Oranı % 17,23 (Hisse Fiyatı: 6,98 TL)

.

Temel verilere göre Hisse Değerleme fiyatı: 8,80 TL

.

Yabancı Para Net Pozisyonu -18 → +32 mn TL +278 %

.

Şirket Kapasite Kullanım Oranını % 80,8’den % 87,5’e çıkarırken aynı zamanda Satış Adetlerini özellikle Yurt Dışı bazında % 9, Yurt İçi bazında % 3 artırmış, bu satış dengesi kapsamında Yabancı Para açığı kapanarak artıya geçmiştir.

Net Satışlar TL bazında ise Yurt İçinde % 24 artarken Yurt Dışında % 36 artmıştır.

Emtia fiyatlarında son dönemdeki Maliyet artışı, katma değeri yüksek ürün satışlarında iyileşme ile telafi edilmiştir.

Dönem içinde İzmit fabrikasında yenileme, modernizasyon ve kapasite artırımına yönelik yatırımlar ile Aksaray’da kurulacak ikinci fabrika için yatırımlar devam etmiştir.

Özetle Net Satışlarda yıllık ve çeyreksel bazda artışa bağlı Net Dönem Kârında artış olumlu.

Yabancı Para Net Pozisyonunun artıya dönmesi, önümüzdeki dönem bilançolar için pozitif etken.

Kâr marjlarındaki iyileşmenin sürmesi ve artan Öz Sermaye kârlılığı ile orta ve uzun vadede hisse üzerinde olumlu etkisi beklenebilir bir bilanço.

.

Teknik Analiz:

.

BRISA grafik sistemimizde 6,91 TL üzerinde pozitif sinyale dönmüş durumda.

6,91 TL üzeri hareketlerin devamında kısa ve orta vadeli direnç hedefleri 7,63 – 7,79 TL

7,79 TL üstünde hacimli hareketlerde ise orta – uzun vadede Hisse Değerleme fiyatımız 8,80 Tl hedef olur.

Olumsuz endekste 6,91 TL stop-loss seviyesi altında 6,66 TL destek olarak izlenebilir.

elınıze sağlık hocam

Sağ ol dostum, nasıl gidiyor ? 🙂

iyidir hocam kordsa brisa devam… sizi fazla meşgul etmeden sessizce takipteyim