Halil BUHUR

CIMSA 2016/12 Bilanço ve Teknik Analizi

CIMSA 17,09 TL

24.02.2017

2016/12 Bilanço ve Temel Analizi

2016/12 Bilanço Dönem Kârı ₺246,0 mn (2015/12 Bilanço Dönem Kârı 245,2 mn TL) +0,3%

Net Satışlar -0.07%

Yurtiçi Satışlar düşerken -3,2% Yurtdışı Satışların +5,6% artması, Esas Faaliyet Dışı Finansal Gelirler kaleminde olumlu etki yapmış.

.

FAVÖK +1,33%

FAVÖK Kâr Marjı %25,78 –> 26,15

.

Geçmiş Yıl Kârları 615 mn TL –> 640 mn TL +4%

.

Net Yabancı Para Pozisyonu +69 mn’dan -110 mn’a dönmüş, olumsuz.

bu kaleme bağlı Finansal Giderlerde artış, Gelirden 10 mn daha fazla olmuş.

.

Cari Oranı 0,64

Likidite Oranı 0,45

Uzun Vadeli Yükümlülükler değişmezken Kısa Vadeli yükümlülüklerin artması borç çevirme oranlarını olumsuz etkilemiş.

Çimsa Faaliyet raporunda belirtildiği üzere bu oranlardaki düşme, şirketin kârlılığını arttırıcı altyapı, pazarlama ve maliyet iyileştirici yatırım ve çalışmalar kaynaklıdır. Yatırımların bitmesi sonrası bu oranlarda iyileşme beklenir.

.

Bu kalemde Ödenmiş Sermayeye oranla böyle bir birikim, önümüzdeki süreçte hissenin yüksek temettü verimi potansiyelinin devamı hakkındaki beklentimizi güçlü tutuyor.

.

Ödenmiş Sermaye: 135 mn TL

Öz Sermaye 1.187,1 mr –> 1.250,9 mr’a +5,38%

Bedelsiz Potansiyeli % 826

Öz Sermaye Kârlılığı % 19,66

.

CIMSA F/K 9,39

Çimento Sektörü Ortalama F/K 12,92

CIMSA PD/DD 1,85

Çimento Sektörü Ortalama PD/DD 2,54

.

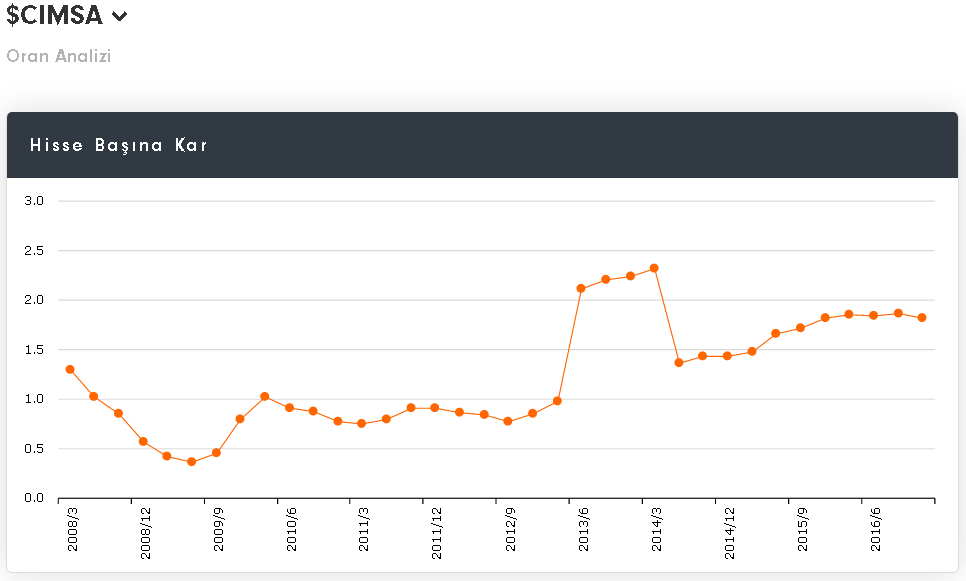

2015/12 Hisse Başına Kâr 1,82 TL

2016/12 Hisse Başına Kâr 1,82 TL

Tablo: Fintables

.

Son 5 Yıl Temettü Verimi Ortalaması: % 8,31

Ayrıca Fintables’ten aldığımız tabloya göre hisse, daha eski yıllarda da düzenli temettü dağıtma oranları ve yüksek temettü verimleri ile dikkat çekiyor:

Tablo: Fintables

.

30.12.2016 Takas Yabancı Oranı % 59,10 (Hisse Fiyatı: 15,79 TL)

24.02.2017 Takas Yabancı Oranı % 59,12 (Hisse Fiyatı: 17,09 TL)

.

Bu Temel verilere göre 12 aylık Hisse Değerleme hedef fiyatı: 20,45 TL

.

Ortaklık Yapısı: (Kaynak: İş Yatırım)

.

Net Satışların ve kâr marjlarındaki zayıflık, kısa vadede primli olan hisse üzerinde satış / düzeltme baskısı yaptı haklı olarak.

Yabancı Para Pozisyonunun 69 mn artıdan eksiye geçmesi, kur’da daha sert hareketler olmadıkça sıkıntı oluşturmaz.

Son tahlilde, şirket temel verileri sektör ortalamalarına göre iskontolu.

Net dönem kârında temettü verimini olumsuz etkileyecek bir düşüş görünmüyor, en azından Net Dönem Kârında, dönemsel etkiyi de düşünecek olursak orta ve uzun vadeli projeksiyonda enseyi karartacak bir durum yok.

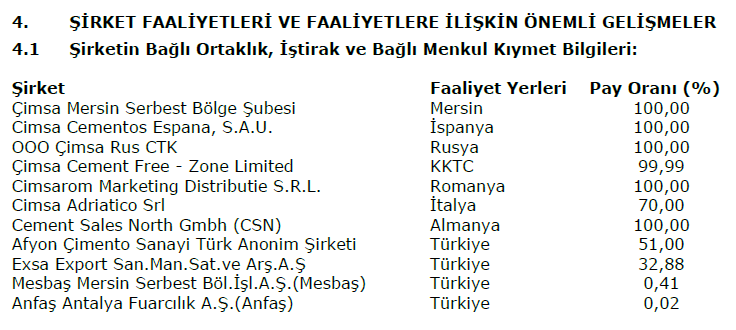

Aşağıda tabloda görüldüğü gibi şirketin güçlü iştirak yapısı ve pazar ağı, hissenin satış trendi için ışık tutmaktadır:

Teknik Analiz:

İndikatörümüzde 14,90 TL sonrasında pozitife geçen hisse 17,80 TL altında negatif görünüme geçti.

Hisse 18,32 TL tarihî zirvesi sonrası dinlenme sürecinde idi ki bilanço baskısı ile düzeltme derinleşti.

Son dönemimin primine göre 17,00 TL EMA desteği çalışmazsa 16,6X’lara kadar düzeltmeyi normal karşılamak gerekir.

16,6X TL üzerinde hareketlerde 18,32 ve orta – uzun vadede 19,65 – 20,45 TL yükselen trend formasyon hedefleri olur.