Halil BUHUR

CIMSA 2017/9 Bilanço Temel ve Teknik Analizi

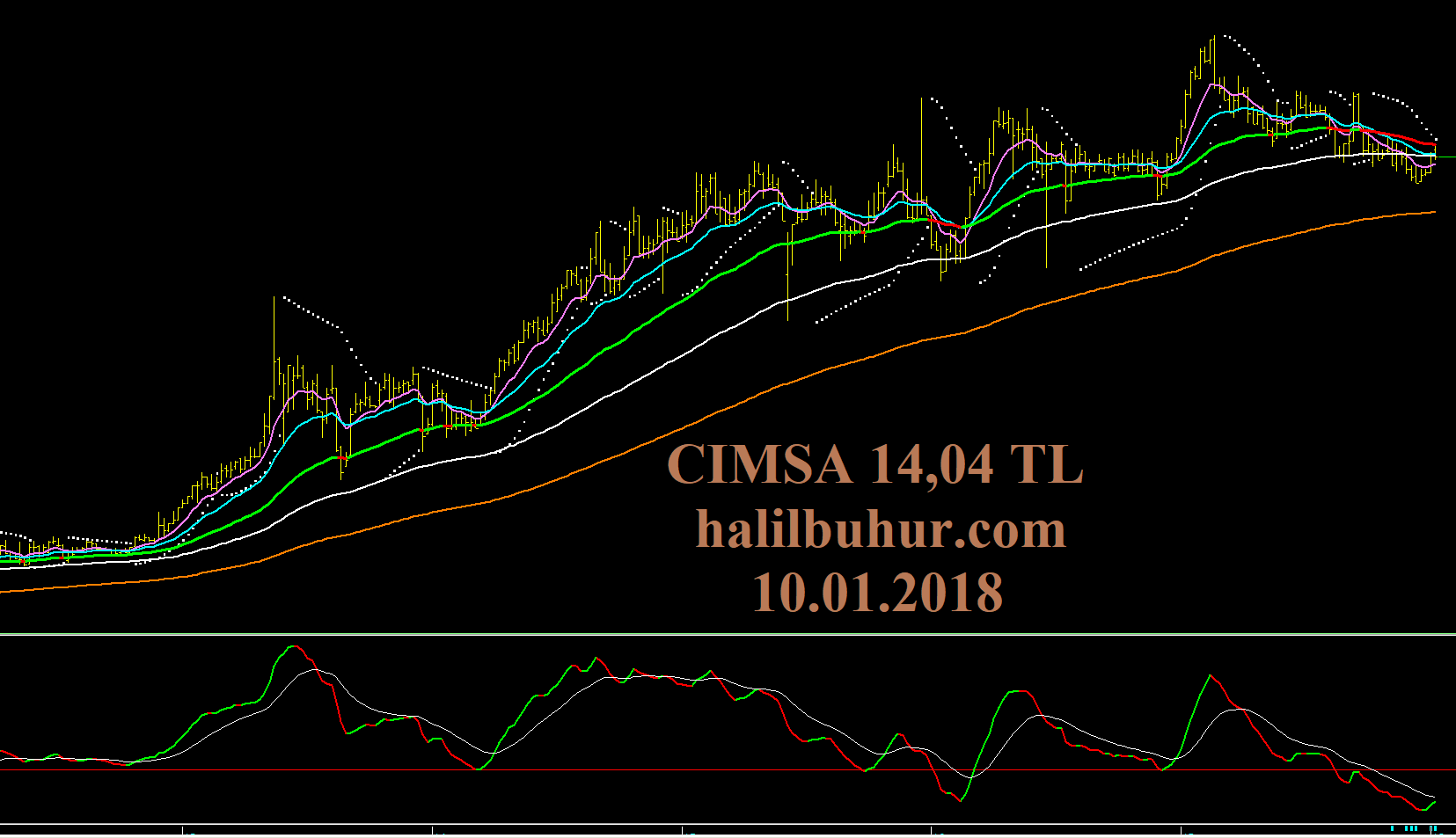

CIMSA 14,04 TL

10.01.2018

Çimsa 2017/9 Bilanço Temel Analizi:

.

Ortaklık Yapısı:

% 49,42 Hacı Ömer Sabancı Holding A.Ş.

% 8,92 Akçansa Çimento Sanayii ve Ticaret A. Ş.

% 5,11 Adana Çimento Sanayii ve Ticaret A. Ş.

% 36,48 Halka açık Kısım

.

2017/9 Bilanço Net Dönem Kârı 153,4 mn (2016/9 Bilanço Dönem Kârı 204,8 mn TL) -25 %

Net Satışlar +20 %

*Toplam Satışlarda;

Yurt içi satışlar +15 % artarken Yurt dışı satışların +37 % artması olumlu.

.

Faaliyet Kârı -15 %

Faaliyet Kâr Marjı % 29,54 → % 21,06’ya düşmüş, negatif.

Faaliyet kârının düşmesinde Maliyet Giderlerindeki artış etkili olmuş.

.

FAVÖK -55 %

FAVÖK Kâr Marjı % 29,43 → % 18,21’e düşmüş, negatif.

Kârlılıkta düşüşte en büyük etkenler Maliyet ve Finansman Giderlerindeki artışlar.

.

Geçmiş Yıl Kârları 640 mn TL → 675 mn TL +5 %

.

Net Yabancı Para Pozisyonu +69 mn’dan +33 mn’a düşse de artıda seyretmesi, kötünün iyisi.

.

Cari Oranı 0,66

Likidite Oranı 0,66

Uzun Vadeli Yükümlülüklerde sınırlı artışa rağmen Kısa Vadeli Yükümlülüklerde artış, borç çevirme oranlarını olumsuz etkilemiş.

Çimsa Faaliyet raporunda belirtildiği üzere bu oranlardaki düşme, şirketin kârlılığını arttırıcı altyapı, pazarlama ve maliyet iyileştirici yatırım ve çalışmalar kaynaklıdır.

.

Ödenmiş Sermaye: 135 mn TL

Öz Sermaye 1.206,9 mr → 1.209,1 mr’a +1 %

Bedelsiz Potansiyeli % 803

Öz Sermaye Kârlılığı % 15,96

.

CIMSA F/K 9,75

Çimento Sektörü Ortalama F/K 12,42

CIMSA PD/DD 1,56

Çimento Sektörü Ortalama PD/DD 2,20

.

2017 Temettü Verimi % 8,58

Beta Katsayısı 0,45

Yurtdışı Çarpan İskontosu -47,3 %

Relativ Getiri +4,13 %

.

30.12.2016 Yılbaşı Takas Yabancı Oranı % 59,10 (Hisse Fiyatı: 14,45 TL)

10.01.2018 Câri Takas Yabancı Oranı % 54,28 (Hisse Fiyatı: 14,04 TL)

.

Temel verilere göre 12 aylık (2018/9’a kadar) Hisse Değerleme fiyatı: 17,57 TL

.

Net Satışlarda % 20 artışa rağmen Maliyet ve Finansman Giderlerindeki artışlar ile kâr marjları ve Net Dönem Kârı olumsuz etkilenmiştir.

Haliyle bu olumsuz durum, hisse fiyatı üzerinde baskı oluşturdu.

Geçtiğimiz hafta son dönemde devam eden beyaz çimento yatırımının deneme üretimine başlama haberi olumlu.

Şirketin beyaz çimento yatırımı ve sektöründe Avrupa, Kıbrıs, Rusya ve son olarak da Amerika’da açılan bayiileriyle yurt dışında bulunan güçlü pazar ağı, ihracata bağlı satış trendini güçlendirmektedir ki bu durumun sonucu yukarıda belirttiğimiz satış oranlarında da görüldüğü gibi belirgin olarak yurt dışı satışların artması lehine gelişmektedir.

Satış ve pazar payı (toplam satışlar/ihracat dengesi) düşünüldüğünde şirketin Yabancı Para Pozisyonunun önümüzdeki dönemlerde güçlenmesi beklenir.

Son tahlilde Çimsa’nın yurt içi ve yurt dışındaki satış ağı ve sektöründeki diğer şirketlere göre nispeten iskontolu temel verileri ile orta ve uzun vadede hissenin genel trendini koruması beklenen bir bilanço.

.

Teknik Analiz:

.

Göstergelerimiz hissede 13,80 TL sonrası pozitif sinyal üretmiş durumda.

Güncel değerle 13,92 TL stop-loss seviyesi üzerinde olumlu görünüm devam eder ve 14,35 – 15,48 TL dirençleri geçilirse Hisse Değerleme fiyatımız 17,57 TL orta ve uzun vadeli hedef olur.

Olumsuz endekste 13,92 TL stop-loss seviyesi altında 13,45 TL desteğini izliyor olacağız.

Teşekkürker hocam.

Ellerimize sağlık.

Ellerinize sağlık .

Sağ ol Hüseyin Bey, ilginize teşekkür ederim.

Hocam,

Yukaridaki yorumunuza gore stop-loss seviyelerine geldi hisse. Bir yildan fazladir iyi beklentiler icinde cimsa hisseleri almaktayim. Bedelsiz dagitimi bekliyorum. Yorumunuz ne olur? Zarardayim fakat korkmuyorum. Yorumlarinizda guncelleme yapacak misiniz? Beta katsayisi 0,7-1,0 arasi biz uvyler icin ideal dersiniz. Hissenin 0,45 bundan korkmali miyiz?

Ülkedeki ekonomik durgunluk ve faizlerdeki artış baskılıyor hisseyi maalesef.

Bedelsizi ancak yönetim kurulu bilir.