Halil BUHUR

EGEEN 2017/9 Bilanço Temel Değerlendirme Takas ve Teknik Analizi

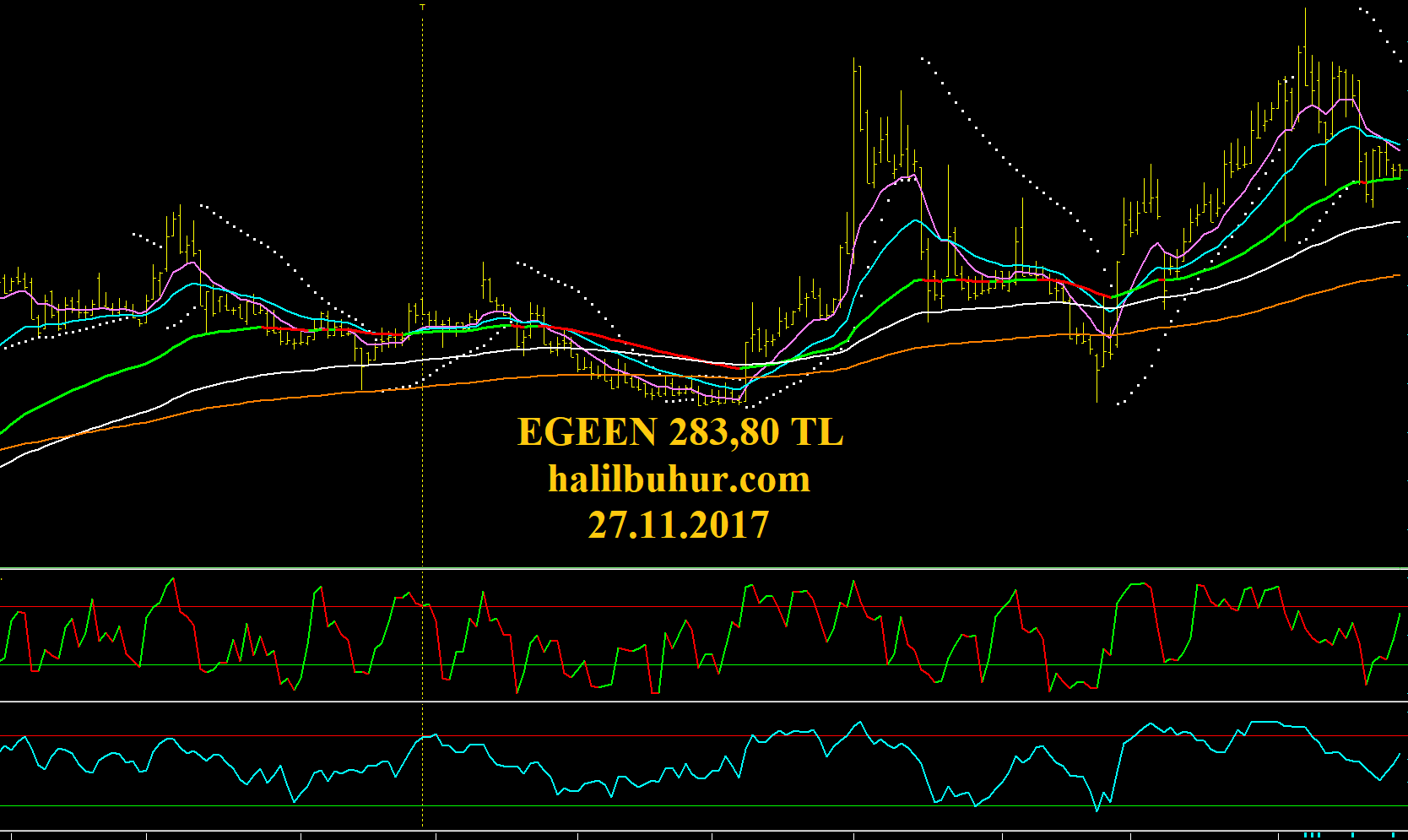

EGEEN 283,80 TL

27.11.2017

.

Ege Endüstri 2017/9 Bilanço ve Temel Analizi:

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 87 mn TL (2016/9 Bilanço 63,1 mn TL) +38 %

Çeyreksel bazda Net Dönem Kârı;

2017/2. Çeyreğe göre 2017/3. Çeyrek Bilanço 25,5 → 31,9 mn’a +25 %

.

Yıllık Net Satışlar +22 %

2017/2. Çeyreğe göre 2017/3. Çeyrekte Net Satışlar +6 %

Yurt İçi Satışlar % 12,9 artarken Yurt Dışı Satışların % 22,7 artması olumlu.

.

Faaliyet Kârı +27 %

Faaliyet Kâr Marjı % 32,99 → % 34,43’e çıkmış, pozitif.

.

FAVÖK Kârı +39 %

FAVÖK Kâr Marjı % 35,85 → % 40,85’e çıkmış, pozitif.

.

Cari Oranı 6,04

Likidite Oranı 5,13

Borç Çevirme Oranları gayet iyi düzeyde, Kısa Vadeli Yükümlülükler artsa da Uzun Vadeli Yükümlülükler düşmüş.

.

Ödenmiş Sermaye: 3,15 mn TL

Öz Sermaye: 301 mn +35,95 % artmış.

Öz Sermaye Kârlılığı: % 40,59

Bedelsiz Potansiyeli: % 9.455

Bu resmî formül dışında temel verilere göre daha reel bedelsiz hesabımıza göre ise % 6.147 bedelsiz potansiyeli var.

.

Geçmiş Yıl Kârları 118,0 mn → 170,7 mn’a +45 %

.

EGEEN F/K 7,31

Otomotiv Parçası Sektörü Ortalama F/K 7,31

EGEEN PD/DD 2,97

Otomotiv Parçası Sektörü Ortalama PD/DD 2,97

.

Ortaklık Yapısı:

% 63,62 Ege Endüstri Holding

% 36,38 Halka açık Kısım

.

Yıl İçi Relativ Getiri -1,22 %

2017 Temettü Verimi % 3,59

Beta Katsayısı 0,95

.

Yılbaşı Takasta Yabancı Oranı % 14,76 (Hisse fiyatı: 214,28 TL)

Câri Takasta Yabancı Oranı % 23,04 (Hisse fiyatı: 283,80 TL)

.

Temel verilere göre Hisse Değerleme fiyatı: 383,10 TL

.

Yabancı Para Net Pozisyonu 151 → 177 mn TL +17 %

.

Net Satışlarda yıllık ve çeyreksel bazda artışa bağlı Net Dönem Kârında artış olumlu.

Yurt Dışı satış oranının güçlenmesi, Yabancı Para ve yüksek döviz kapsamında önümüzdeki dönem için pozitif etken.

Kâr marjlarındaki iyileşmenin sürmesi ve güçlü Öz Sermaye kârlılığı ile orta ve uzun vadede hisse üzerinde olumlu etkisi beklenebilir bir bilanço.

.

Takas ve Teknik Analiz:

.

Haftalık takasta yabancı payı % 22,44 → % 23,04

Aylık Haftalık takasta yabancı payı % 17,26 → % 23,04’e yükselmiş, olumlu.

Özellikle 317,00 TL fiyatların görüldüğü son bir aylık takası kapsayan dönemde yabancı payının % 17,26 → % 23,04’e yükselmesi anlamlı.

EGEEN için 18.08.2017 tarihinde 257,90 TL fiyatta iken yaptığımız son teknik ve temel yorumumuz sonrası hisse 317,00 TL görerek % 22,91 prim üretti.

Güncel durumda 317,00 TL yükselen kanal direncinden gelen düzeltme hareketi içinde bulunan hisse, 281,95 TL stop-loss seviyesi üzerinde tutunmaya çalışıyor, öncü indikatör pozitif.

Bu seviye üzerinde kalırsa tekrar 318,86 TL tarihî zirve hedef olur.

Tarihî zirve güçlü geçilirse sırayla Hisse Değerleme hedefimiz 383,10 TL orta ve uzun vadeli direnç hedefi olur.

Olumsuz endekste 281,95 TL stop-loss seviyesi altında 273,20 – 262,20 TL destekleri izlenebilir.

Teşekkürler Halil Bey. Karşılıksız emekleriniz takdirde değer. Ayrıca, emekli bir meslektaşınız olarak da ayrıca gururlandığımı bilmenizi isterim. Bugün düşen bir haber ile ilgili bir sorum var. Egeen için kamuyu aydınlatmadan yapılan işlemler için idari para cezası haberi var. Bu haberin olumlu ya da olumsuz bir etkisi olur mu. Selam ve sevgilerimi sunarım.

Sağ olun hocam, bu haberin ciddi etkisi olmaz.

Merhaba Hocam,

EGEEN ile ilgili güncel bir değerlendirmeniz olacak mı? Dibi nerede görmesini bekleriz diye düşmesini izliyoruz.

Yoksa bu sayfadaki yorumlarınız güncelliğini korumakta mıdır?

Zaman bulabilirsem güncellerim.