Halil BUHUR

HEKTS 2017/12 Bilanço Temel ve Teknik Analizi

HEKTS 7,50 TL

09.02.2018

HEKTAŞ TİCARET T.A.Ş. Şirket Profili*

Hissenin ilk işlem tarihi : 13.01.1986

Faaliyet alanı: Tarım ve Veteriner İlaçları üretim, ithalat ve ticareti.

Hektaş; 1956 yılında çoğunluğunu doktorların oluşturduğu, kimyagerler, eczacılar ve ziraat mühendislerinin birleştirdikleri tasarrufları ile beşeri ilaç üretimi ve pazarlaması için Adana’da kurulmuştur. OYAK, 1963 yılında Hektaş’ın ortakları arasına girmiş ve 1981 yılında %53,8 hisse ile en büyük ortak durumuna gelmiştir. OYAK’ın ortaklığı sonrası Hektaş 1981 yılında halka açılmış, 1986 yılında hisse senetleri İstanbul Menkul Kıymetler Borsası’nda işlem görmeye başlamıştır.

Yıllar itibariyle Hektaş’ın sektöründe lider pozisyona gelmesi sonucu Cevizli’de bulunan fabrika ihtiyaçlara cevap verememeye başlamış, bu nedenle 1991 yılında Gebze Organize Sanayi Bölgesi içinde yapımı tamamlanan yüksek kapasiteli modern tesise geçilmiştir.

Hektaş uzun yıllar tarım sektöründe yaptığı çalışmalar neticesinde elde ettiği marka bilinirliğini, sektör liderliğini, yaygın satış ve dağıtım ağını, veteriner ilaçları sektöründe de kullanmaya karar vererek 2005 yılı itibariyle veteriner ilaçları satışına başlamıştır.

Şirketimizin ürün portföyünde, ülkemizin ekolojik yapısına ve ürün çeşitliliğine uygun 350’den fazla zirai ilaç ve gübreler ile 25’den fazla veteriner ilacı bulunmaktadır.

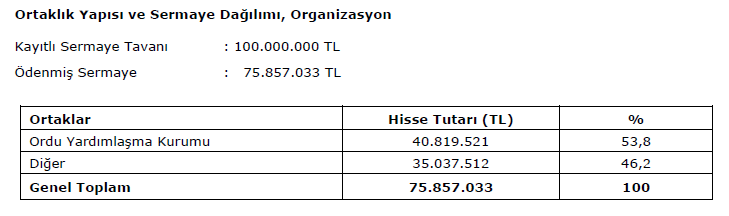

Ortaklık Yapısı:

.

*Hektaş Yönetim Kurulu Faaliyet Raporu, Hektaş Web Sayfası

.

Hektaş 2017/12 Bilanço Temel Analizi

.

Yıllık bazda Net Dönem Kârı;

2017/12 Bilanço 49,2 mn TL (2016/12 Bilanço 29,3 mn TL) +68 %

Çeyreklik bazda bir önceki çeyreğe göre 4,2 mn’dan 2 mn’a düşüş olsa da geçmiş yıl aynı çeyrekte zarar vardı, geçmiş yılda zarar açıklanan bir dönemden 2 milyon TL kâra geçen çeyrek kârı pozitif olarak değerlendirilebilir.

.

Yıllık Net Satışlar +43 %

Yurt içi satışlar % 43 artarken Yurt dışı satışlar % 107 artmış olumlu fakat toplam satışlarda Yurt dışı satışların payı hâlâ % 3,6 gibi çok düşük bir oranda.

.

FAVÖK Kârı +69 %

FAVÖK Kâr Marjı % 20,71 → % 24,46’ya çıkmış, pozitif.

.

Faaliyet Kârı +70 %

Faaliyet Kâr Marjı % 22,92 → % 27,16’ya çıkmış, pozitif.

.

Cari Oranı 1,55

Likidite Oranı 0,79

Kısa Vadeli Yükümlülükler artarken Uzun Vadeli Yükümlülükler düşmüş, Cari ve Likidite Oranları çevrilebilir düzeyde.

.

Ödenmiş Sermaye: 75,8 mn TL

Kayıtlı Sermaye Tavanı: 100 mn TL

Öz Sermaye: 123,4 mn TL’den 142,8 mn’a % 15,72 artmış.

Öz Sermaye Kârlılığı: % 34,45

Bedelsiz Potansiyeli: % 88

.

HEKTS F/K 11,54

Tarım Kimyasalları Sektörü Ortalama F/K 13,78 (2017/9)

HEKTS PD/DD 3,99

Tarım Kimyasalları Sektörü Ortalama PD/DD 2,07 (2017/9)

.

Yıl İçi Relativ Getiri +8,78 %

Yabancı para varlık pozisyonu (net) -62 mn TL

Geçmiş Yıl Kârları 6,2 mr → 2,0 mr’a -68 %

Beta Katsayısı 0,47

.

Yılbaşı Takasta Yabancı Oranı % 16,73 (yılbaşı fiyatı 7,00 TL)

Câri Takasta Yabancı Oranı % 11,59 (câri fiyatı 7,50 TL)

.

2017 Temettü Verimi Ortalaması: % 5,35

Son 5 Yıl Temettü Verimi Ortalaması: % 7,54

Son 5 Yıl Temettü Dağıtma Oranı Ortalaması: % 84,6

.

Temel verilere göre 12 aylık (2018/12’ye kadar) Hisse Değerleme fiyatı: 9,41 TL

.

Net Dönem Kârının çeyreklik ve yıllık bazda Net Satışlara bağlı olarak artması, kâr marjlarında iyileşme olması ve çeyreklik bazda bir önceki çeyreğe göre 4,2 mn’dan 2 mn’a düşüş olsa da geçmiş yıl aynı çeyreğe göre zarardan 2 milyon TL kâra geçmesi önemli.

Hisse üzerinde orta ve uzun vadede pozitif etkisi olması beklenebilir bir bilanço.

.

Teknik Analiz:

.

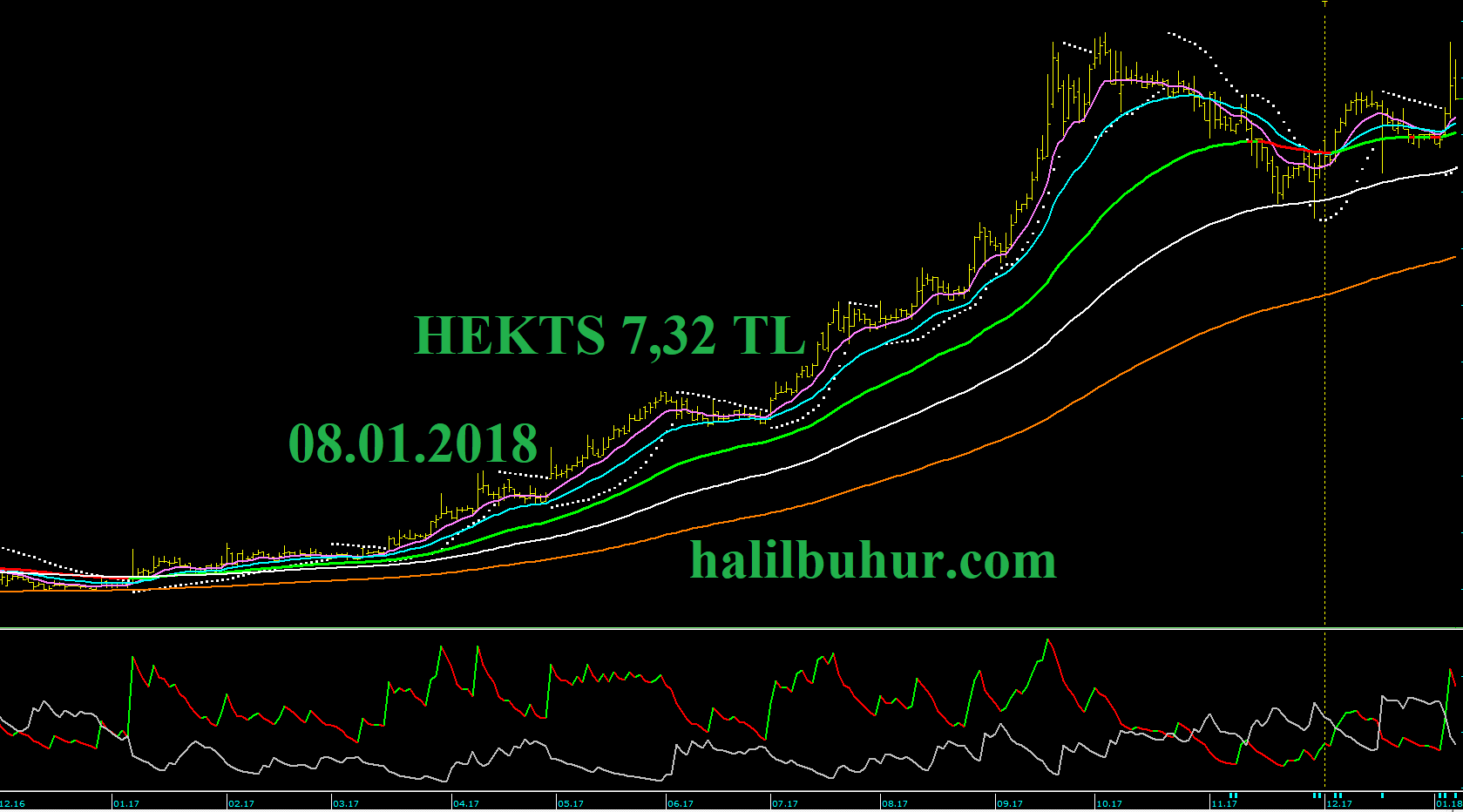

HEKTS için yine bu sayfalarda 08 Ocak 2018’de hisse 7,32 TL iken yaptığımız pozitif görünümlü grafiğimizdeki fiyatlar devam ettiği için yeni grafik koymadan güncelleme yapmanın yeterli olduğunu düşünüyoruz.

Güncel değerle 7,20 TL stop-loss seviyesi üzerinde olumlu görünüm devam eder ve 7,90 TL ilk direnç hedefi olur.

7,90 TL tarihî zirve güçlü geçilirse 2017/12 bilanço Hisse Değerleme fiyatımız 9,42 TL orta ve uzun vadeli formasyon hedefi olarak izlenebilir.

Olumsuz endekste 7,20 TL stop-loss seviyesi altında 7,00 – 6,25 TL destekleri gündeme gelir.

Eline sağlık hocam.

Rota zaten belliydi de, durakları öğrenmek bir çok kişiye fayda sağlayacaktır.

Özellikle son durağa gitmek isteyenlere… 🙂

Hocam eline emegine saglik.

Merhaba hocam,

Daha önce ki paylaşımınız da Hektaş’ın hedef fiyatı 10,90 değil miydi , şimdi 9,41 olmuş ,10.90 dan 9.41’e düşmesinin sebebi nedir , bilançosu son çeyrekte – iken geçmiş yıllarda bu yıl + gelmesi hedef fiyatı yukarı çekeceğini düşünürken 10,90’dan 9,41 olması şaşırtıcı oldu. Rica etsem bilgi verir misiniz? Teşekkür ederim.

Son güncel durumdaki temel + teknik veriler ile bu sonuç çıkıyor.

Merhaba Hocam,

Ben uzun vadeli yatırım yapmaya yeni başladım. Her ay az miktar para ekleyerek toplamda 10 şirkete yatırım yapıyorum. Şu anda sadece, fiyatlar düştüğünde bunu fırsat görüp almayı biliyorum. Fiyatlar beklediğimiz dinlenme seviyelerine kadar çıktığında ne yapmak gerekiyor? Mutlu mesut beklemeye devam mı edeceğiz, yoksa o şirketteki payımızı biraz azaltıp fırsat gördüğümüz yerlere mi kayacağız?

İyi çalışmalar dilerim.

Size kalmış bu, ben temel bozulmadıkça taşıyorum.

Merhaba Halil Bey. Temel ve teknik verilerde tesbit ettiğiniz bir değişim var mıdır acaba?

Olursa yazıyorum.