Halil BUHUR

HEKTS 2017/3 Bilanço Temel Değerlendirme ve Teknik Analizi

HEKTS 4,25 TL

28.04.2017

HEKTAŞ TİCARET T.A.Ş. Şirket Profili*

Hissenin ilk işlem tarihi : 13.01.1986

Faaliyet alanı: Tarım ve Veteriner İlaçları üretim, ithalat ve ticareti.

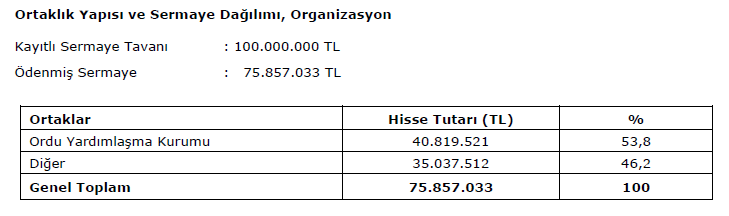

Hektaş; 1956 yılında çoğunluğunu doktorların oluşturduğu, kimyagerler, eczacılar ve ziraat mühendislerinin birleştirdikleri tasarrufları ile beşeri ilaç üretimi ve pazarlaması için Adana’da kurulmuştur. OYAK, 1963 yılında Hektaş’ın ortakları arasına girmiş ve 1981 yılında %53,8 hisse ile en büyük ortak durumuna gelmiştir. OYAK’ın ortaklığı sonrası Hektaş 1981 yılında halka açılmış, 1986 yılında hisse senetleri İstanbul Menkul Kıymetler Borsası’nda işlem görmeye başlamıştır.

Yıllar itibariyle Hektaş’ın sektöründe lider pozisyona gelmesi sonucu Cevizli’de bulunan fabrika ihtiyaçlara cevap verememeye başlamış, bu nedenle 1991 yılında Gebze Organize Sanayi Bölgesi içinde yapımı tamamlanan yüksek kapasiteli modern tesise geçilmiştir.

Hektaş uzun yıllar tarım sektöründe yaptığı çalışmalar neticesinde elde ettiği marka bilinirliğini, sektör liderliğini, yaygın satış ve dağıtım ağını, veteriner ilaçları sektöründe de kullanmaya karar vererek 2005 yılı itibariyle veteriner ilaçları satışına başlamıştır.

Şirketimizin ürün portföyünde, ülkemizin ekolojik yapısına ve ürün çeşitliliğine uygun 350’den fazla zirai ilaç ve gübreler ile 25’den fazla veteriner ilacı bulunmaktadır.

Tarımdaki Gelişmeler: Ülkemizin en büyük, dünyanın sayılı projeleri arasında bulunan GAP projesinde yeni sulama alanları açılmaya devam etmektedir. Proje bittiğinden toplamda 1,8 milyon hektar alanın sulamaya açılacağı beklenmektedir. Son olarak ülkemizin en uzun, dünyanın da beşinci uzun sulama tüneli olan Suruç tünelinin de devreye girmesi ile toplam sulamaya açılan alan 600 bin hektarı geçmiştir. 2019 yılında tamamlanması planlanan GAP projesi ile milli ekonomiye yılda 6.7 milyar dolar katkı sağlanacağı öngörülmektedir.

Bitki Koruma Pazarı: Ocak, Şubat ayı hava koşulları mevsim normalleri altında ve kurak; Mart ayı ise mevsim normallerinin altında ve yağışlı geçmiştir. İklim sebebi ile satışlarda sarkmalar olmuştur. Buğdayda Mart ayında hava koşullarının soğuk ve yağışlı geçmesi strese sebep olmuştur ve yabancı ot çıkışlarının geç olması, yabancı ot ilaçlarının uygulama zamanının Mart sonu itibari ile başlamasına sebep olmuştur. Hububat yabancı ot ve fungisit satışları devam etmektedir. Endüstri bitkilerinde ekim öncesi uygulanan yabancı ot ilaçları ve tüm ürünlerde kullanılan bitki gelişim düzenleyicilerin yoğun satışı ve kullanımı devam etmektedir. Meyvede bakırlı uygulamalar Mart sonu itibari ile başlamıştır.

İşletmenin Sektör İçerisindeki Yeri:

Şirketimiz tarım ilaçları sektöründe lider iki firma arasında yer almaktadır.

Ortaklık Yapısı:

* 2017/3 Hektaş Yönetim Kurulu Faaliyet Raporu, Hektaş Web Sayfası

.

.

.

2017/3 Bilanço Analizi ve Temel Değerlendirme

Yıllık bazda Net Dönem Kârı;

2017/3 Bilanço 27,3 mn TL (2016/3 Bilanço 20,5 mn TL) +33%

Yıllık Net Satışlar +22,3%

Net satışlarda çeyreksel bazda bir önceki çeyrekteki durumun tam tersi 15 mn –> 97 mn’a %523 artışta, dönemsel etki önemli.

FAVÖK Kârı +20%

FAVÖK Kâr Marjı % 32,12 → % 34,83’e çıkmış, pozitif.

Faaliyet Kârı +26%

Faaliyet Kâr Marjı % 33,75 → % 34,93’e çıkmış, pozitif.

Cari Oranı 1,96

Likidite Oranı 1,36

Kısa ve Uzun Vadeli Yükümlülüklerde artış olsa da Cari ve Likidite Oranlarında görüldüğü gibi şirketin borç çevirme oranları gayet iyi düzeyde.

Ödenmiş Sermaye: 75,8 mn TL

Öz Sermaye: 114,7 mn TL’den 121,2 mn’a % 5,6 artmış.

Öz Sermaye Kârlılığı: % 29,78

Bedelsiz Potansiyeli: % 60

HEKTS F/K 8,9

Tarım Kimyasalları Sektörü Ortalama F/K 8,93

HEKTS PD/DD 2,7

Tarım Kimyasalları Sektörü Ortalama PD/DD 1,62

Yıl İçi Relativ Getiri +32,81%

Yılbaşı Takasta Yabancı Oranı % 0,81 (yılbaşı fiyatı 3,20 TL)

Câri Takasta Yabancı Oranı % 3,72 (câri fiyat 4,25)

Bu Temel verilere göre 12 aylık Hisse Değerleme fiyatı: 5,24 TL

Son 5 Yıl Temettü Verimi Ortalaması: % 8,26

Son 5 Yıl Temettü Dağıtma Oranı Ortalaması: % 84,6

Şirketin Faaliyet Raporundan aldığımız aşağıdaki tabloya göre verimliliğin artış hızını koruması, bu paralelde Satış Gelirlerinin (özellikle Yurt Dışı Satışları yıllık bazda +65%) artması ve Faaliyet – FAVÖK kâr marjlarının yükselmeye devam etmesi uzun vadeli görünüm için hisse üzerinde pozitif.

Net Dönem Kârı artış oranının (+33%) Net Satış Gelirleri artış oranı (+22%) ile uyumlu olması, bilançodaki kârlılığın devamı ve hisse fiyatı hareketlerinin altını doldurması açısından önemli.

Şirketin ortaklık yapısı ve bu kapsamda kâr paylaşma geleneğini devam ettiren yatırımcı dostu stratejisi, %8 temettü verimi ve %84,6 ortalama Temettü Dağıtma Oranı ile orta ve uzun vadeli yatırımcılar için önem arz etmektedir.

Ayrıca önümüzdeki süreçte hisse, 01 Aralık 2017’de pay başına net 0,323 TL net temettü ödemesi yapacak.

Bu da güncel fiyatlarla % 8 temettü verimine denk gelir.

.

.

.

Teknik Analiz

Grafikte görüldüğü gibi en son 29 Aralık 2016’da 3,23 TL’de pozitife sinyale geçen indikatörümüz orta vadeli olumlu seyrini koruyor.

Kısa vadeli yukarı hareketler için ise 4,22 TL PSAR direnci üstünde tutunmalı, aksi takdirde 3,98 TL stop-loss destek seviyesini izliyor olacağız.

4,22 TL üzerinde kapanışların devamında 4,50 TL direnci ilk hedef olur.

4,50 TL güçlü geçilirse orta ve uzun vadede 5,00 – 5,24 TL direnç hedefleri olacaktır:

hocam allah bereket versin yola devam iyi kandiller

https://temelanaliz.net te bir hisse sosyal medyada normalden fazla konuşulmaya veya izlenmeye başlandığ anda push notification geliyor

Merhaba hocam; 2 kez size Hektaş hakkında yorum yazmıştım cevap alamadım. Şansı mı burada deniyorum tekrardan.Hektaş’da ki bu durgunluk dönemsel olsa da hissenin geçen seninin 3Ç ne göre iyi kar elde ediğini biliyoruz. Hissede yabancı pay oranı % 17,37 . Hektaş son 1 aydır çok durgun. Bu ayın sonunda organik gübre üretimi başlıyacak. Ocak ayına kadar ben 12 hedefi koymuştum. bu rakam çok mu zor ? aselsan ı sattıp hektaş’ı aldım, aselsan uçtu hektaş düştü. 3 ve 6 ay sonra hektaş’da ki tahminizi öğrenebilir miyim? tşk.

Hektaş bilanço yorumumda yazdım cevabınızı, onun için ekstra yanıta gerek yok.

Özetle kısa vadede dinlenme sonrası yükselen trendine uyar ama fiyat olarak şimdilik bir şey yazmıyorum.

Genel trend orta uzun vadede pozitif olur diyebilirim sadece.

Fiyat hedefimi zamanı gelince yazarım.