Halil BUHUR

HEKTS 2017/9 Bilanço Temel Değerlendirme ve Teknik Analizi

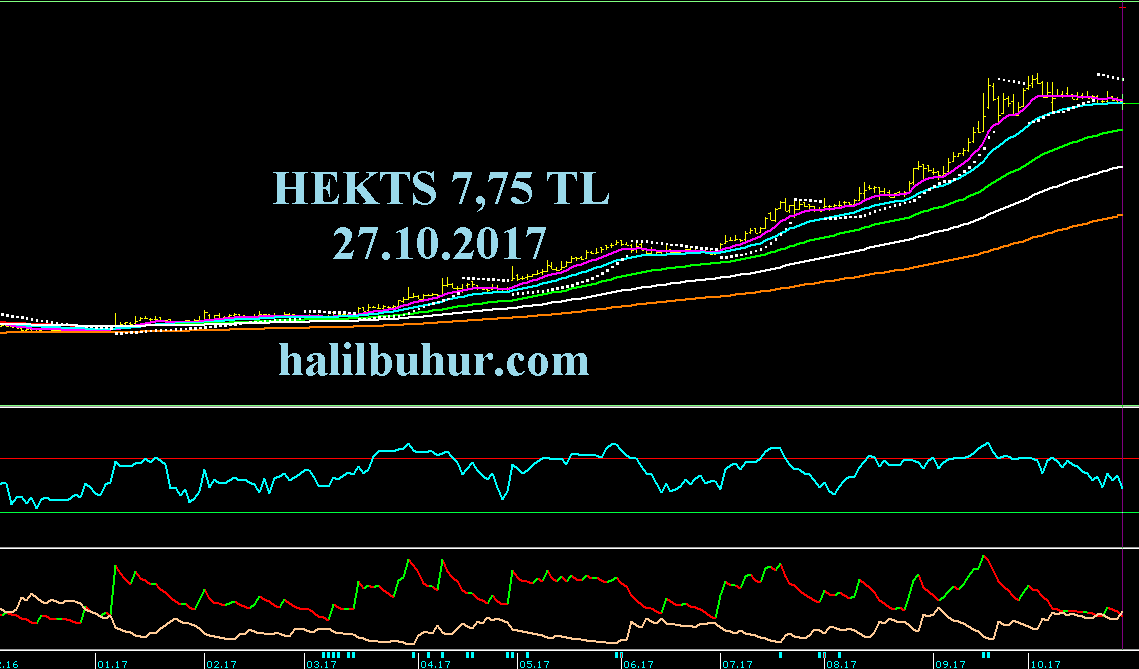

HEKTS 7,75 TL

27.10.2017

HEKTAŞ TİCARET T.A.Ş. Şirket Profili*

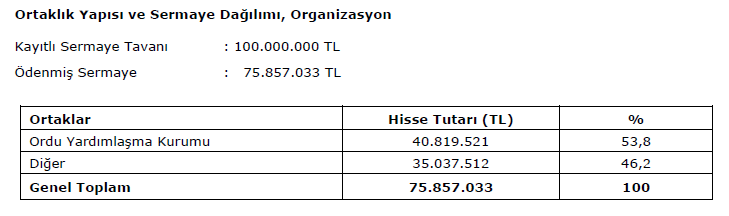

Hissenin ilk işlem tarihi : 13.01.1986

Faaliyet alanı: Tarım ve Veteriner İlaçları üretim, ithalat ve ticareti.

Hektaş; 1956 yılında çoğunluğunu doktorların oluşturduğu, kimyagerler, eczacılar ve ziraat mühendislerinin birleştirdikleri tasarrufları ile beşeri ilaç üretimi ve pazarlaması için Adana’da kurulmuştur. OYAK, 1963 yılında Hektaş’ın ortakları arasına girmiş ve 1981 yılında %53,8 hisse ile en büyük ortak durumuna gelmiştir. OYAK’ın ortaklığı sonrası Hektaş 1981 yılında halka açılmış, 1986 yılında hisse senetleri İstanbul Menkul Kıymetler Borsası’nda işlem görmeye başlamıştır.

Yıllar itibariyle Hektaş’ın sektöründe lider pozisyona gelmesi sonucu Cevizli’de bulunan fabrika ihtiyaçlara cevap verememeye başlamış, bu nedenle 1991 yılında Gebze Organize Sanayi Bölgesi içinde yapımı tamamlanan yüksek kapasiteli modern tesise geçilmiştir.

Hektaş uzun yıllar tarım sektöründe yaptığı çalışmalar neticesinde elde ettiği marka bilinirliğini, sektör liderliğini, yaygın satış ve dağıtım ağını, veteriner ilaçları sektöründe de kullanmaya karar vererek 2005 yılı itibariyle veteriner ilaçları satışına başlamıştır.

Şirketimizin ürün portföyünde, ülkemizin ekolojik yapısına ve ürün çeşitliliğine uygun 350’den fazla zirai ilaç ve gübreler ile 25’den fazla veteriner ilacı bulunmaktadır.

Ortaklık Yapısı:

*Hektaş Yönetim Kurulu Faaliyet Raporu, Hektaş Web Sayfası

.

2017/9 Bilanço Analizi ve Temel Değerlendirme

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 47,2 mn TL (2016/9 Bilanço 35,3 mn TL) +33,7 %

Çeyrek bazında dönem kârında 2,1 → 4,2 mn’a +100 % artış pozitif.

.

Yıllık Net Satışlar +31,0 %

*Ton bazında Satışlar ise 8,3 → 9,2 tona çıkmıştır +10 %

.

FAVÖK Kârı +34,3 %

FAVÖK Kâr Marjı % 27,32 → % 28,00’a çıkmış, sınırlı pozitif.

.

Faaliyet Kârı +37 %

Faaliyet Kâr Marjı % 28,94 → % 30,28’e çıkmış, sınırlı pozitif.

.

Cari Oranı 1,61

Likidite Oranı 1,29

Kısa Vadeli Yükümlülüklerde artış olsa da Cari ve Likidite Oranları çevrilebilir düzeyde.

.

Ödenmiş Sermaye: 75,8 mn TL

Kayıtlı Sermaye Tavanı: 100 mn TL

Öz Sermaye: 129,2 mn TL’den 141,0 mn’a % 9,13 artmış.

Öz Sermaye Kârlılığı: % 33,47

Bedelsiz Potansiyeli: % 86

.

HEKTS F/K 14,24

Tarım Kimyasalları Sektörü Ortalama F/K 12,10

HEKTS PD/DD 4,16

Tarım Kimyasalları Sektörü Ortalama PD/DD 2,10

.

Yıl İçi Relativ Getiri +75,41 %

.

Yılbaşı Takasta Yabancı Oranı % 0,81 (yılbaşı fiyatı 3,20 TL)

Câri Takasta Yabancı Oranı % 17,18 (câri fiyatı 7,75 TL)

.

Son 5 Yıl Temettü Verimi Ortalaması: % 8

Son 5 Yıl Temettü Dağıtma Oranı Ortalaması: % 84,6

.

Net Dönem Kârı artış oranının (+33 %) Net Satış Gelirleri artış oranı (+31 %) ile uyumlu olması, kâr marjlarında sınırlı iyileşme olması önemli.

Hissenin uzun vadeli yükselen trendini teyit eden fakat kısa vadeli fiyat hareketlerinin altını dolduracak kadar da güçlü bir bilanço değil.

Hektaş sektör hisseleriyle kıyaslandığında son dönemde yabancı alımlarının da etkisiyle aşırı fiyatlanmış görüntüsü var.

Yukarıdaki Temel verilerden de görüleceği üzere hisse, sektörel bazda primli görünüyor.

2017/9 bilanço verileri bu primi karşılayacak güçte değil, bu fiyatlamada şirketin devam eden yatırımlarının etkisinin olduğunu düşünüyorum.

Bu kapsamda dinlenme / düzeltme beklentim ağır bastığı için (en azından yatay / düşen bandda dalgalanma şeklinde düzeltme / sindirme) şimdilik değerleme fiyatı belirtmeyi uygun görmüyorum.

Düzeltme / dinlenme istediğimiz teknik seviyelere gelirse tekrar durum değerlendirmesi yaparız.

.

*01 Aralık 2017’de pay başına net 0,323 TL temettü ödemesi var.

HEKTAŞ düzenli yüksek Temettü Verimi geleneği ve % 84,6 ortalama Temettü Dağıtma Oranı ile uzun vadeli yatırımcılar için ilgi odağı olma yolunda devam ediyor.

Hissede yabancı oranının, eski yıllara kıyasla artarak devam etmesi pozitif.

.

Teknik Analiz:

.

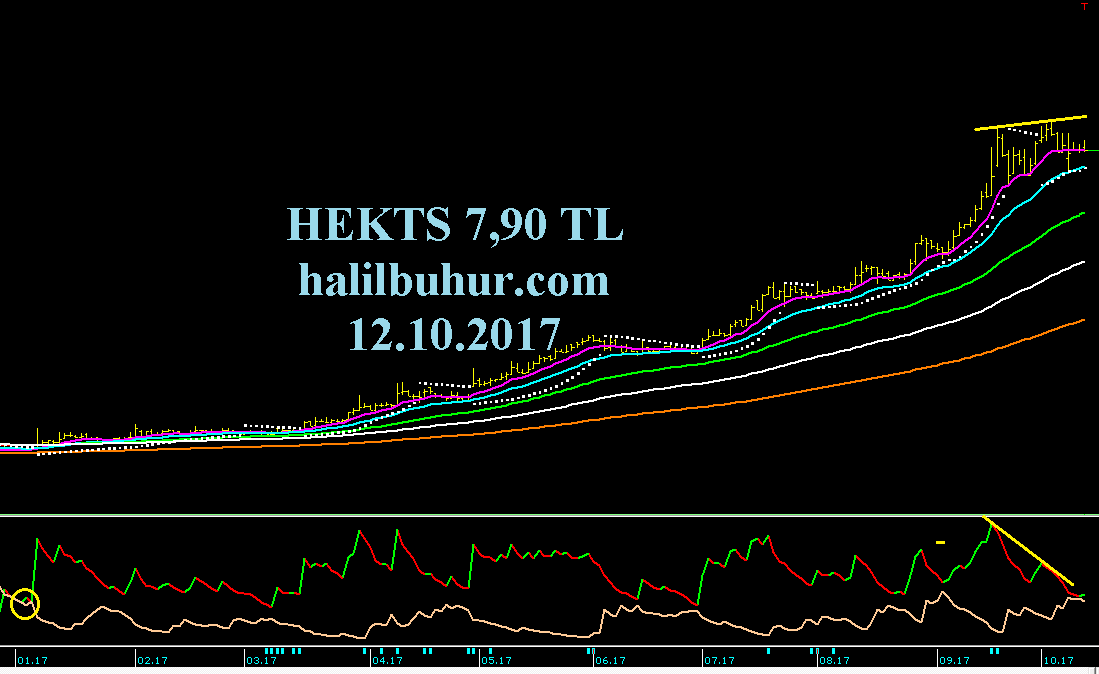

Grafikte orta ve uzun vadeli indikatörümüzde görüldüğü gibi en son 29 Aralık 2016’da 3,23 TL’de pozitife görünüme geçen hissede orta ve uzun vadeli olumlu görünüm bugünkü 7,75 TL kapanış ile negatif görünüme geçmiş görünüyor.

Hatırlanacağı üzere bu sayfalarda 12.10.2017 tarihli 7,90 TL grafik yorumumuzda düzeltme / dinlenme sinyalini takas analizimiz ve indikatörlerimiz üzerinde belirtmiştik.

Kısa vadede ise 7,83 TL desteği altında negatif görünümde.

Bu seviye altında dinlenme düzeltme hareketlerinde 7,25 – 6,50 TL destek sevileri olarak izlenebilir.

Sıra dışı bir gelişme olmadıkça bilanço paralelinde 7,25 – 8,25 TL yatay / düşen düzeltme bandında dalgalanma hareketlerinin görülmesi muhtemeldir.

Hissenin takas verilerine baktığımızda zirve seviyelerde işlem gördüğü 20 Eylül 2017’den bu yana geçen bir ay, bir haftalık süreçte Citibank Yabancı ve Deutschebank Yabancının 2,111 milyon lot artıda olması, düzeltme / dinlenme beklentimizin yataya yakın olması ihtimalini güçlendiriyor.

Yeni yükselen trend oluşumu için 8,35 TL üzerinde hacimli işlemler görülmesi gerekir ki önümüzdeki dönem sezon etkisini de göz önüne alırsak bu süreç yukarıdaki beklentimize göre şimdilik ikinci olasılık durumunda.

Her ne kadar böyle düşünsek de “para tekniği çizer” sözünü de bir kenarda tutalım.

“Borsada son sözü, babalar söyler.” HB

Eline sağlık hocam takip ediyoruz

Elinize sağlık hocam

Sağ olun Buhur25Fan ve İşletmeci dostlarım. 🙂

Hocam iyi günler, daha önce hisse senedi yatırımı olmayan bir kişi olarak sizin 25 hisse listenizden seçerek A gurubu kağıtlardan almaya başladım.Teknik analize ilgim mevcut,acemi bir borsacı olarak(belkide komik olacak) sektör ortalamalarını hangi kaynaktan ediniyorsunuz? Sektör ortalama fk ve pd/dd değerlerini internette bulamıyorum veya bakacağım yeri bilemiyorum, bu konuda yardımcı olurmusunuz?

İş yatırıma bakın.

Hocam teşekkür ederim, kaynağa işyatırım sayfasında ulaştım.

merhaba hocam. hektaş da yılsonu 12 hedefi koyarak 7,90 dan aldım. aldığım hisse düştü yabancı payı da yüksek diye aldım . aselsan ı 28 den sattım hisse 35 i de geçti. satığım hisse uçtu aldığım hisse düştü. bu ayın sonun da organik gübre satışları başlıyacak duyumu aldım , hisse de yabancı pay oranı %17,35 . tarihi zirveler. ocak için nisan için ve temmuz için hisse sizce ne olur. hisse 2017 de ki yıllık %135 getirisi 2018 de de olur mu? beklentilerinizi öğrenmek istyorum tşk.

Bir önceki yorumum da var cevap.

hocam göremedim k.bakmayın. rica etsem tekrar paylaşır mısınız. bu arada yabancı pay oranına banktı 17,37 den 17,63 e yükselmiş.

Öbür yazımda size verdiğim cevap yani, farklı bir şey değil.

Hocam selamlar hektaş son 1 haftadır yükselmeye başladı, bunun sebebi argonominal üretimi olabilir mi? Geçmiş seneler de son çeyrek zarar yazıyordu , bu sene bu gübre üretimi ile zarar yazmama olasılığı çok mu zor , geçen sene son çeyrek 6 milyar tl idi zararı bu çeyrek beklentiniz ne olabilir. Birde şuan 7,30 olan hisse de eksi fiyatı 8,35 yeni fiyatı 7,97 geçilirse ilk hedefimiz ne olur ? temmuz agustos a kadar 20 olacağını tahmin ediyorum, borsa da 135.000 olacaktır diye düşündüm. sorularım biraz fazla oldu, açıklarsanız çok sevineceğim. şimdiden çok tşk ederim, hayırlı geceler dilerim.

Gübre işi dönemsel etkiyi o kadar değiştirmez sanırım. O yüzden son çeyrek çok fazla bir beklentim yok.

Arada dalgalanmalar olsa da genel trend güzel diyebilirim sadece.

Peki hocam yabancının ilk defa % 16-17 arasın da olması , geçmiş yıllarda bu zamanlarda bu rakamın kış dönemin de % 1-2 arası yaz dönemdin de% 4-5 arası olması mart’tan sonra güzel bir beklentinin olacağı mıdır ? City son 3 aydır elinde ki hisselerini satmadı , deuesctce son 10 gundür çok az da olsa topluyor ve satmıyor. Geçmiş dönemler de siz bu hisseyi tanıyordunuz yabancının bu kadar olmamasına rağmen en son 2017 de yıllık baz da ; % 125-162 arasında primlendi…2018 in yataşı banvit i hektaş olabilir mi?

Banvit, Yataş kısmını kimse bilemez ama bizim bildiğimiz Yabancı yatırımcı payı artıyorsa hissenin genel trendinin olumlu olduğu, şirketin faaliyet akışının yatırımlarının olumlu beklentisinin devam ettiğini gösterir.

Hocam son sorum ; 2017 Aralık^’tayız, ben Bornova da oturyorum Çimentaş Lisesini bilirsiniz , Mimar sinan da çalışmışınız ,şu vakte kadar İzmir de havalar çok güzel , tabii soğuk havalar daha ilerleyen dönemler de gelecek, ama geçen sene bu zamanlar da hava çok soğuktu , çok iyi hatırlıyorum, havaların iyi olması kışın da geçen seneye göre ılımlı olması tarımcılar için ıyı bir haberdir ,Hektaş için de olumlu olur mu satışlarını olumlu etkiler mi? Tşk iyi günler.

Hekts, kısmen 1. çeyrekte toparlanma başlasa da ikinci çeyrek bilanço iyi gelir genelde, havalar çok fazla etkilemez dönemsel etkiyi.

Hocam çok güzel bir bilgi edindim , ocak 2 den beri yabancının elinde ki hisse miktarı … nasıl yorumluyorsunuz ? link ekte http://uploads.tapatalk-cdn.com/20171216/c97ffb267ade0282290841d941242a24.jpg

Bu konuya daha önceki Hekts takas yorumlarımda değindim.