Halil BUHUR

HEKTS 2017/9 Bilanço Temel ve Teknik Analizi

NOT: 27.10.2017 tarihli bilanço yorumumda “Dinlenme / düzeltme beklentim ağır bastığı için (en azından yatay / düşen bandda dalgalanma şeklinde düzeltme / sindirme) şimdilik değerleme fiyatı belirtmeyi uygun görmüyorum.” demiştik.

Aynı bilanço yorumumuza “Güncel Teknik Analiz ile Hisse Değerleme kısmını ekleyerek paylaşıyoruz.

.

.

.

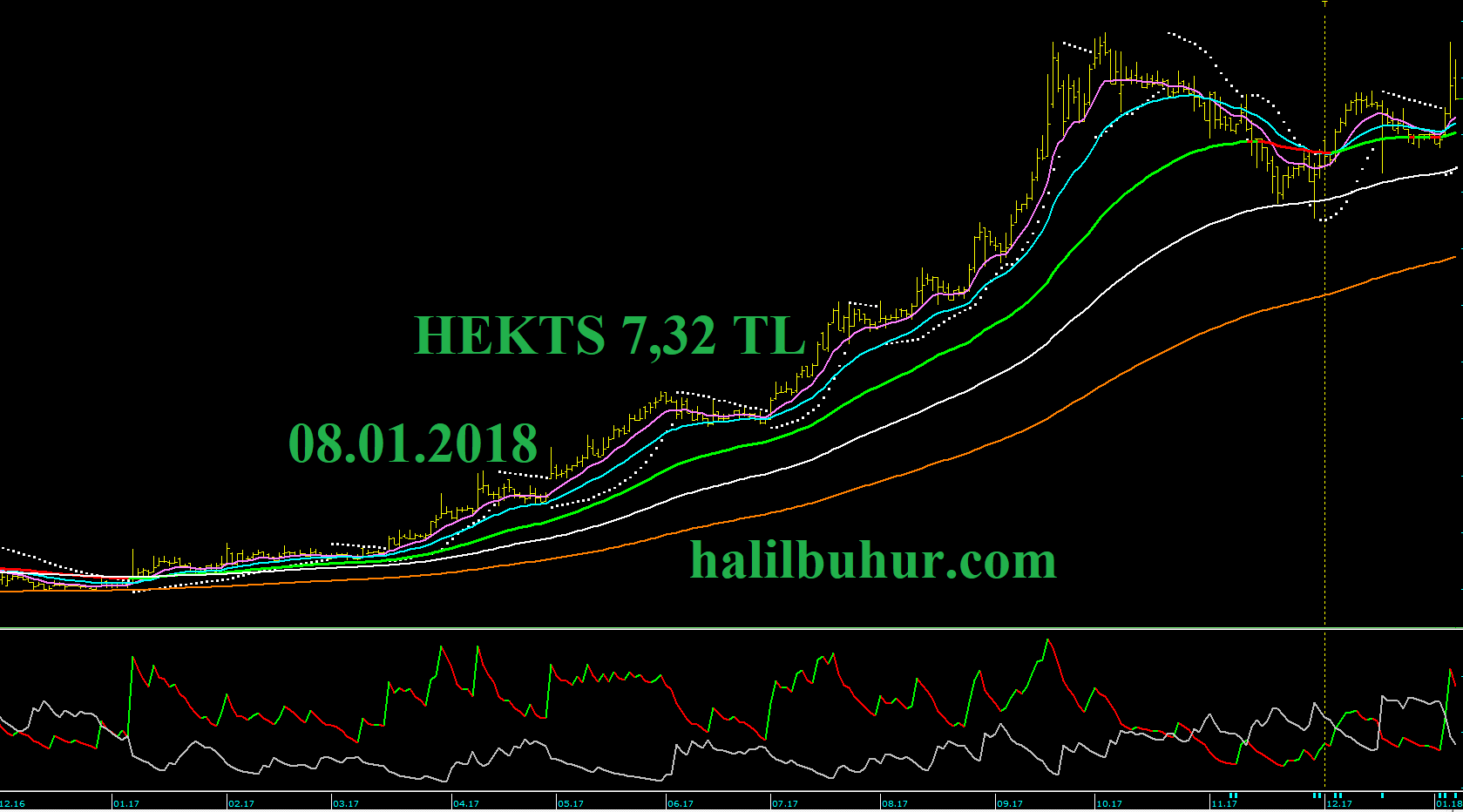

HEKTS 7,32 TL

08.01.2018

HEKTAŞ TİCARET T.A.Ş. Şirket Profili*

Hissenin ilk işlem tarihi : 13.01.1986

Faaliyet alanı: Tarım ve Veteriner İlaçları üretim, ithalat ve ticareti.

Hektaş; 1956 yılında çoğunluğunu doktorların oluşturduğu, kimyagerler, eczacılar ve ziraat mühendislerinin birleştirdikleri tasarrufları ile beşeri ilaç üretimi ve pazarlaması için Adana’da kurulmuştur. OYAK, 1963 yılında Hektaş’ın ortakları arasına girmiş ve 1981 yılında %53,8 hisse ile en büyük ortak durumuna gelmiştir. OYAK’ın ortaklığı sonrası Hektaş 1981 yılında halka açılmış, 1986 yılında hisse senetleri İstanbul Menkul Kıymetler Borsası’nda işlem görmeye başlamıştır.

Yıllar itibariyle Hektaş’ın sektöründe lider pozisyona gelmesi sonucu Cevizli’de bulunan escort frankfurt fabrika ihtiyaçlara cevap verememeye başlamış, bu nedenle 1991 yılında Gebze Organize Sanayi Bölgesi içinde yapımı tamamlanan yüksek kapasiteli modern tesise geçilmiştir.

Hektaş uzun yıllar tarım sektöründe yaptığı çalışmalar neticesinde elde ettiği marka escort hamburg bilinirliğini, sektör liderliğini, yaygın satış ve dağıtım ağını, veteriner ilaçları sektöründe de kullanmaya karar vererek 2005 yılı itibariyle veteriner ilaçları satışına başlamıştır.

Şirketimizin ürün portföyünde, ülkemizin ekolojik yapısına ve ürün çeşitliliğine uygun 350’den escort berlin fazla zirai ilaç ve gübreler ile 25’den fazla veteriner ilacı bulunmaktadır.

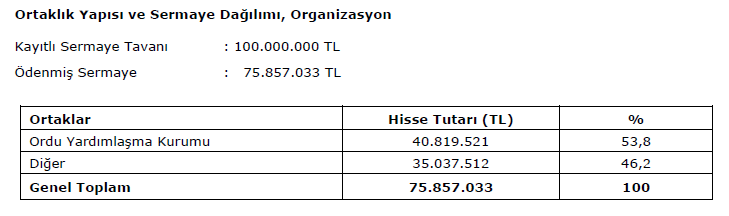

Ortaklık Yapısı:

*Hektaş Yönetim Kurulu Faaliyet Raporu, Hektaş Web Sayfası

.

2017/9 Bilanço Analizi ve Temel Değerlendirme

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 47,2 mn TL (2016/9 Bilanço 35,3 mn TL) +33,7 %

Çeyrek bazında dönem kârında 2,1 → 4,2 mn’a +100 % artış pozitif.

.

Yıllık Net Satışlar +31,0 %

*Ton bazında Satışlar ise 8,3 → 9,2 tona çıkmıştır +10 %

.

FAVÖK Kârı +34,3 %

FAVÖK Kâr Marjı % 27,32 → % 28,00’a çıkmış, sınırlı pozitif.

.

Faaliyet Kârı +37 %

Faaliyet Kâr Marjı % 28,94 → % 30,28’e çıkmış, sınırlı pozitif.

.

Cari Oranı 1,61

Likidite Oranı 1,29

Kısa Vadeli Yükümlülüklerde artış olsa da Cari ve Likidite Oranları çevrilebilir düzeyde.

.

Ödenmiş Sermaye: 75,8 mn TL

Kayıtlı Sermaye Tavanı: 100 mn TL

Öz Sermaye: 129,2 mn TL’den 141,0 mn’a % 9,13 artmış.

Öz Sermaye Kârlılığı: % 33,47

Bedelsiz Potansiyeli: % 86

.

HEKTS F/K 14,24

Tarım Kimyasalları Sektörü Ortalama F/K 12,10

HEKTS PD/DD 4,16

Tarım Kimyasalları Sektörü Ortalama PD/DD 2,10

.

Yıl İçi Relativ Getiri +75,41 %

.

Yılbaşı Takasta Yabancı Oranı % 0,81 (yılbaşı fiyatı 3,20 TL)

Câri Takasta Yabancı Oranı % 17,18 (câri fiyatı 7,75 TL)

.

Son 5 Yıl Temettü Verimi Ortalaması: % 8

Son 5 Yıl Temettü Dağıtma Oranı Ortalaması: % 84,6

.

Temel verilere göre 12 aylık (2018/9’a kadar) Hisse Değerleme fiyatı: 10,90 TL

.

Net Dönem Kârı artış oranının (+33 %) Net Satış Gelirleri artış oranı (+31 %) ile uyumlu olması, kâr marjlarında sınırlı iyileşme olması önemli.

Hissenin uzun vadeli yükselen trendini teyit eden fakat kısa vadeli fiyat hareketlerinin altını dolduracak kadar da güçlü bir bilanço değil.

Hektaş sektör hisseleriyle kıyaslandığında son dönemde yabancı alımlarının da etkisiyle aşırı fiyatlanmış görüntüsü var.

Yukarıdaki Temel verilerden de görüleceği üzere hisse, sektörel bazda primli görünüyor.

2017/9 bilanço verileri bu primi karşılayacak güçte değil, bu fiyatlamada şirketin devam eden yatırımlarının etkisinin olduğunu düşünüyorum.

Bu kapsamda dinlenme / düzeltme beklentim ağır bastığı için (en azından yatay / düşen bandda dalgalanma şeklinde düzeltme / sindirme) şimdilik değerleme fiyatı belirtmeyi uygun görmüyorum.

Düzeltme / dinlenme istediğimiz teknik seviyelere gelirse tekrar durum değerlendirmesi yaparız.

.

*01 Aralık 2017’de pay başına net 0,323 TL temettü ödedi.

HEKTAŞ düzenli yüksek Temettü Verimi geleneği ve % 84,6 ortalama Temettü Dağıtma Oranı ile uzun vadeli yatırımcılar için ilgi odağı olma yolunda devam ediyor.

Hissede yabancı oranının, önceki yıllara kıyasla artarak devam etmesi pozitif.

.

Teknik Analiz:

.

Grafikte orta ve uzun vadeli indikatörümüzde görüldüğü gibi en son 29 Aralık 2016’da 3,06 TL’de pozitife görünüme geçen hissede orta ve uzun vadeli olumlu görünüm 20.10.2017’de 7,34 TL kapanış ile negatif görünüme geçmiş, dolayısıyla bu süreçteki % 140’lık primi arada SAT vermeden baştan sona kadar taşımış.

Hatırlanacağı üzere yine bu sayfalarda 12.10.2017 tarihli 7,90 TL (temettü sonrası 7,48 TL) grafik yorumumuzda düzeltme / dinlenme sinyalini takas analizimiz ve indikatörlerimiz üzerinde belirtmiştik.

Bu grafik yorumumuz sonrasında hisse 6,26 TL’ye kadar düzeltti.

Güncel olarak bakarsak hisse tekrar toparlanma çabasında.

7,10 TL stop-loss seviyesi üzerinde olumlu görünüm devam eder ve 7,90 TL ilk direnç hedefi olur.

7,90 TL tarihî zirve güçlü geçilirse 2017/9 bilanço Hisse Değerleme fiyatımız 10,90 TL orta ve uzun vadeli formasyon hedefi olarak izlenebilir.

Olumsuz endekste 7,10 TL stop-loss seviyesi altında 6,70 TL desteği gündeme gelir.