Halil BUHUR

ORGE 2017/9 Bilanço Temel Değerlendirme Takas ve Teknik Analizi

ORGE 10,54 TL

08.11.2017

.

Orge Elektrik 2017/9 Bilanço Analizi ve Temel Değerlendirme:

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 25,4 mn TL (2016/9 Bilanço 16,8 mn TL) +51 %

Çeyreksel bazda Net Dönem Kârı +54 %

.

Yıllık Net Satışlar -7 %

Yıllık Net Satışlarda düşme olsa da Maliyet Giderlerinin düşmesiyle Brüt Kâr % 57 artarak Net Satışlardaki düşüş telafi edilmiş.

.

Esas Faaliyet Kârı +55 %

Faaliyet Kâr Marjı % 30,18 → % 48,90’a çıkmış, pozitif.

.

FAVÖK Kârı +53 %

FAVÖK Kâr Marjı % 30,62 → % 49,53’e çıkmış, pozitif.

.

Câri Oranı 4,22

Likidite Oranı 4,2

Kısa Vadeli Yükümlülükler düşerken Uzun Vadeli Yükümlülükler artsa da borç çevirme oranları çok iyi durumda.

.

Ödenmiş Sermaye: 20,0 mn TL

Bedelsiz Potansiyeli: % 313

Öz Sermaye: 54,2 mn TL’den 82,5 mn’a +52 %

Öz Sermaye Kârlılığı: % 40,72

Geçmiş Yıl Kârları 16,9 mn → 35,7 mn’a % 111 artmış.

.

Yıl İçi Relativ Getiri % 26,90

2017 Temettü Verimi % 2,20

Beta Katsayısı 0,69

.

ORGE F/K 6,27

Elektrik Sektörü Ortalama F/K 29,23

ORGE PD/DD 2,55

Elektrik Sektörü Ortalama PD/DD 3,60

.

30.12.2016 Takas Yabancı Oranı % 14,14 (Hisse Fiyatı: 5,80 TL)

06.03.2017 Takas Yabancı Oranı % 35,71 (Hisse Fiyatı: 10,54 TL)

.

Bu Temel verilere göre Hisse Değerleme fiyatı: 12,64 TL

.

Yabancı Para Net Pozisyonu +23,8 mn’dan +15,9 mn’a -33 %

.

Net Satışlarda zayıflama olsa da Maliyet Giderlerinin düşmesiyle Brüt Kârın % 57 artarak Net Satışlardaki düşüşü telafi etmesi pozitif.

Bu durum Faaliyet ve FAVÖK kâr marjlarına da olumlu etkilemiş.

Özetle artan güçlü Öz kaynakları ve kâr marjları ile sektöründeki diğer şirketlere göre nispeten olumlu temel verileriyle hisse üzerinde orta ve uzun vadede pozitif etkili olması beklenen bir bilanço görüyoruz.

.

Takas ve Teknik Analiz:

.

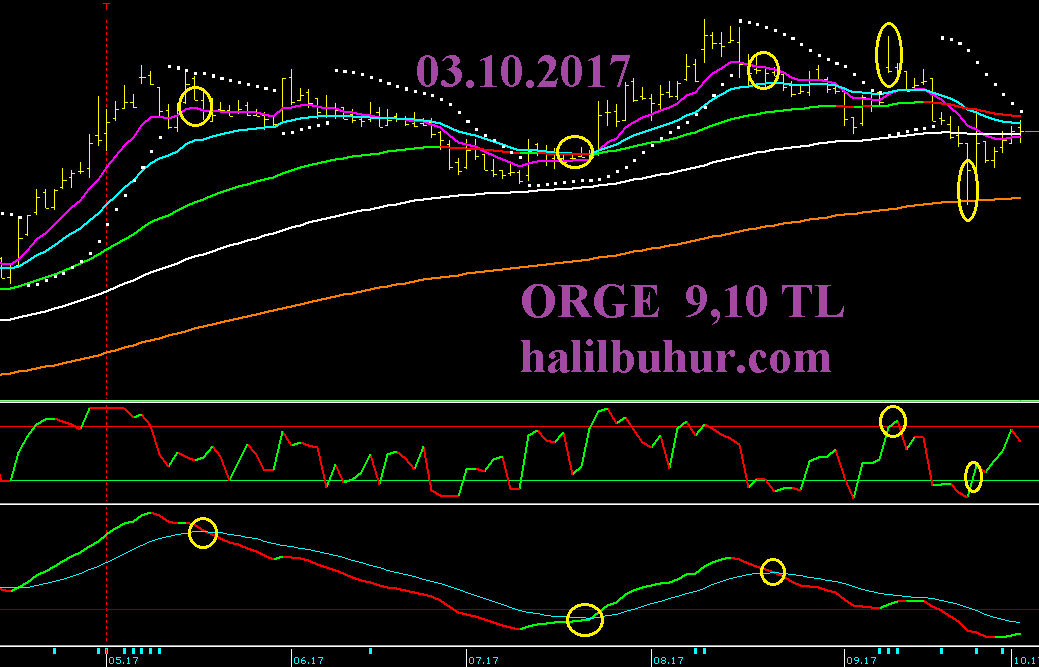

ORGE için en son yine bu sayfalarda hisse 9,10 TL iken 03.10.2017 tarihli teknik yorumumuzda verdiğimiz değerler geçerli olduğu için aynı grafik üzerinden güncel değerleri yazmayı uygun gördük.

10,54 TL zirvesinden sonra dinlenme sürecine giren hisse 8,20 TL 200 EMA desteğinden aldığı güçle tekrar toparlanmaya başladı, 8,50 TL üzerinde öncü indikatör pozitife döndü.

Yine aynı yorumumuzda “Orta vadeli pozitif seyir için 9,37 TL üzerinde kapanışlar olmalı 9,37 TL üzerinde 10,54 TL ilk hedef olur.” demiştik ki bu hedefimiz 10,88 TL ile gerçekleşti.

10,54 TL üzerinde hacimli hareketlerde orta ve uzun vadede yükselen kanal formasyon hedefi 2017/9 bilanço temel verilerine göre Hisse Değerleme fiyatı: 12,64 TL olur.

Olumsuz endekste ise 10,10 TL stop-loss altında 9,75 TL destek seviyesi olarak izlenebilir.

.

Taze zirvenin görüldüğü son hafta takasında Johny desteğinin devam etmesi önemliydi.

Citibank Yabancı % 17,09 → % 18,16

Deutschebank Yabancı % 4,79 → % 5,29’a çıktı.

Tabii bunun daha öncesi yukarıda da net olarak verdiğimiz gibi takasta yabancı payının yılbaşından bu yana % 14’ten % 35’lere çıkması da anlamlı.

Bu kapsamda hisse fiyatı da aynı oranda 5 liralardan 10 liralara gelmiş bulunuyor.