Halil BUHUR

PETKM 2018/12 Bilanço Temel ve Teknik Analizi

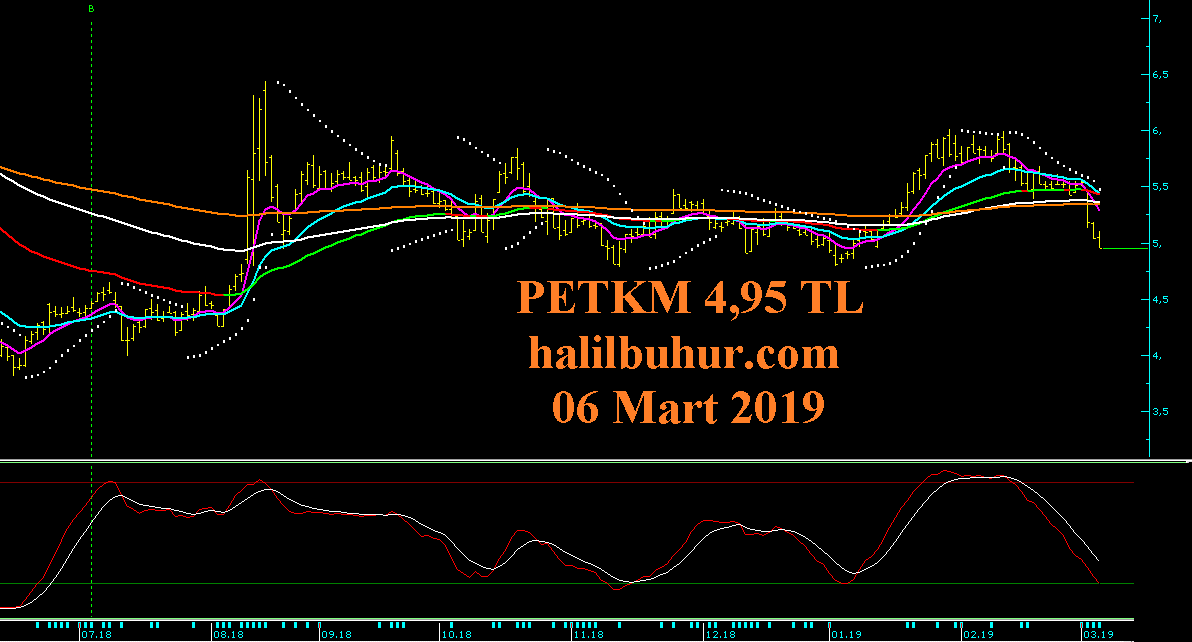

PETKM 4,95 TL

06 Mart 2019

.

Ortaklık Yapısı:

% 51 Socar Turkey Petrokimya A.Ş.

% 49 Halka Açık Kısım

Halka Açılma Tarihi: 19.06.1990

.

Petkim 2018/12 Bilanço Temel Analizi:

.

Yıllık Net Dönem Kârı;

2018/12 Bilanço 871 mn TL (2017/12 Bilanço 1.401 mr TL) -38 %

.

Yıllık Net Satışlar +26 %

Ciro artışı, Maliyet Giderlerinin artmasıyla törpülenmiş ve Net Satışlardaki % 26’lık artış, Brüt kârda % 15’e düşmüş; Maliyet artışı, kârlılığı negatif etkilemiş.

.

Esas Faaliyet Kârı -28 %

Faaliyet Kâr Marjı % 22,45 → % 12,70’e düşmüş, negatif.

.

FAVÖK Kârı -40 %

FAVÖK Kâr Marjı % 22,55 → % 10,77’ye düşmüş, negatif.

.

Cari Oranı 2,07

Likidite Oranı 1,77

Uzun ve Kısa Vadeli Borçlarda yıllık bazda artış olsa da önceki çeyreğe göre toparlanma var, borç çevirme oranları iyi durumda.

.

Ödenmiş Sermaye: 1.650 mr TL

Öz Sermaye: 4.090 mr TL +7,81 %

Öz Sermaye Kârlılığı: % 21,30

Bedelsiz Potansiyeli: % 147

.

Geçmiş Yıl Kârları 280 mn’dan 1.023 mn’a +265 %

Bu kalemdeki artış, önümüzdeki dönemlerde temettü verimi potansiyeli için önemli.

.

PETKM F/K 9,37

Petrol Sektörü Ort. F/K 9,98

PETKM PD/DD 2,00

Petrol Sektörü Ort. PD/DD 3,33

.

Yılbaşı Takasta Yabancı Oranı % 45,96 (Hisse fiyatı 5,04 TL)

Câri Takasta Yabancı Oranı % 52,51 (Hisse fiyatı 4,95 TL)

.

Yabancı Para Net Pozisyonu +301,4 mn TL → +183,9 mn TL -39 %

Yıllıkta negatif, fakat önceki çeyreklere göre toparlanması olumlu.

.

Yıl İçi Relativ Getiri -13,36 %

Beta Katsayısı 1,10

2019 Net Temettü Verimi: % 0

2019 Bedelsiz Verimi: % 28*

2019 Toplam Kuzu Verimi: % 28

*Bedelsiz pay dağıtımı tarihi, yasal sürecin tamamlanması sonrasında belirlenecektir.

.

Temel ve teknik verilere göre 12 aylık (2019/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 6,61* TL

*Bu fiyat % 28 bedelsiz bölünme sonrasında 5,16 TL olur.

.

Net Satışlardaki % 26’lık artış, Brüt kârda % 15’e düşmüş; Maliyet artışı ve Finansal Giderlerdeki artış kârlılığı negatif etkilemiş.

Maliyet artışı ve Finansal Giderlerdeki artış, FAVÖK – Faaliyet kâr marjlarına da olumsuz yansımıştır.

Yabancı Para Net Pozisyonunda önceki çeyreklere göre toparlanma olumlu.

Hakim ortak Socar Turkey Enerji A.Ş.’nin iştiraki Star Rafineri A.Ş. tarafından Petkim yarımadasında yapılan yatırımlar ve şirketin bedelsiz/temettü geleneğini sürdürmesi orta ve uzun vadede olumlu.

Hisse fiyatında son dönemde görülen baskı ile yıllık bazda Net Dönem Kârında beklenen zayıflığın kısmen fiyatlandığını düşünüyoruz.

Petrol fiyatlarında ve dövizde belirgin artış olmadıkça önümüzdeki çeyreklerde kâr marjlarında iyileşme beklenebilir.

.

Petkim Teknik Analizi:

.

PETKM’de göstergelerimiz henüz pozitife dönmese de aşırı satım bölgesinde bulunuyor.

5,29 TL üzeri kapanışların devamında hisse pozitif görünüme geçer.

Olumlu haber akışında 5,68 ve 5,84 TL dirençleri hacimli geçilirse temel analiz bölümünde bahsettiğimiz hisse değerleme fiyatı 6,61 TL orta ve uzun vadeli formasyon hedefi olur (bu fiyat % 28 bedelsiz bölünme sonrasında 5,16 TL olur).

Olumsuz haber akışında ise 4,78 TL stop-loss seviyesi altında 4,30 TL destek olarak izlenebilir: