Halil BUHUR

PETKM 2018/6 Bilanço Temel ve Teknik Analizi

PETKM 4,73 TL

08.08.2018

.

Ortaklık Yapısı:

% 51 Socar Turkey Petrokimya A.Ş.

% 49 Halka Açık Kısım

Halka Açılma Tarihi: 19.06.1990

.

Petkim 2018/6 Bilanço Temel Analizi:

.

Yıllık Net Dönem Kârı;

2018/6 Bilanço 502 mn TL (2017/6 Bilanço 662 mn TL) -24 %

Yıllık kârda düşüş olsa da yakın gelecek açısından çeyreklik bazda 2018/1.Ç göre 2018/2.Ç bilanço 131 mn’dan 371 mn’a % 183 artış pozitif.

.

Yıllık Net Satışlar +17 %

Ciro artışı, Maliyet Giderlerinin artmasıyla törpülenmiş ve Brüt kâr % 20 eksiye düşmüş; Maliyet artışı, kârlılığı negatif etkilemiş.

Tabloda görüldüğü gibi Net Satışlardaki düşüş Kapasite Kullanım Oranı ve Üretime de yansımıştır.

Toplam Satışların % 35’inin Yurt Dışı olması (2,5/1,7 mnTL) ve % 21’e % 13 Yurt Dışı lehine artması, Yabancı Para Pozisyonu açısından olumlu.

.

Esas Faaliyet Kârı -27 %

Faaliyet Kâr Marjı % 22,28 → % 13,94’e düşmüş, negatif.

.

FAVÖK Kârı -29 %

FAVÖK Kâr Marjı % 21,78 → % 7,52’ye düşmüş, negatif.

.

Cari Oranı 2,19

Likidite Oranı 1,84

Uzun ve Kısa Vadeli Borçlarda artış olsa da borç çevirme oranları iyi durumda.

.

Ödenmiş Sermaye: 1.650 mr TL

Öz Sermaye: 3.053 → 3.749 mr TL +23 %

Öz Sermaye Kârlılığı: % 33,12

Bedelsiz Potansiyeli: % 127

.

Geçmiş Yıl Kârları 280 mn’dan 1.023 mn’a +265 %

Bu kalemdeki artış, önümüzdeki dönemlerde temettü verimi potansiyeli için önemli.

.

PETKM F/K 6,28

Petrol Sektörü Ortalama F/K 7,57

PETKM PD/DD 2,08

Petrol Sektörü Ortalama PD/DD 3,21

.

Yılbaşı Takasta Yabancı Oranı % 57,49 (Hisse fiyatı 6,71 TL)

Câri Takasta Yabancı Oranı % 33,68 (Hisse fiyatı 4,73 TL)

Yıl içi kayıp: -29,5 %

.

Yabancı Para Net Pozisyonu -137 mn TL → -343 mn TL artış negatif.

.

Yıl İçi Relativ Getiri -15,91 %

Beta Katsayısı 0,99

2018 Net Temettü Verimi: % 5,0 (Hisse başına net 30,6 kuruş)

2018 Bedelsiz Verimi: % 10

2018 Toplam Kuzu Verimi: % 15

.

Net Satışlarda % 17 artışa rağmen Maliyet artışı ile Brüt kâr % 20 eksiye düşerek kârlılığı negatif etkilemiştir.

Bu durum FAVÖK – Faaliyet kâr marjlarına yıllık bazda olumsuz yansısa da bir önceki çeyreğe göre belirgin iyileşme olması pozitif.

İlk çeyrek olumsuz Temel verilerinin fiyata yansıması ve bu çeyrekte kâr marjlarında görülen güçlü çeyreksel toparlanma ile piyasa beklentisi üzerinde bir bilanço gelmiştir.

Özellikle çeyreksel bazda toparlanma ile şirketin Temel verileri, sektör ortalamalarına göre nispeten iskontolu görünmektedir.

Finansal Gelir-Gider dengesinde belirgin değişme gözlenmemiştir.

Yabancı Para Net Pozisyonunda eksi yönde artış negatif olsa da bu açık, Yurt Dışı lehine artan ciro ile kompanse edilebilir düzeydedir.

Özsermaye Kârlılığı iyi görünse de bu kârlılık Özkaynaklardan ziyade Gelir tablosu kaynaklı kârlılık olsa daha iyi olurdu. Bunun için başta yatırım giderlerinin, borçların düşüş trendine girmesi gerekir.

Hakim ortak Socar Turkey Enerji A.Ş.’nin iştiraki Star Rafineri A.Ş. tarafından Petkim yarımadasında kurulan rafineride 2018/4.Çeyrekte üretim faaliyetine başlanmasının planlanması ve son haftalarda petrol fiyatlarında görülen sakin seyir, önümüzdeki çeyreklerde kârlılığın artması açısından önemli.

Ayrıca Petkim’in bağlı ortaklığı Petlim’in liman yatırımı ile birlikte rafineri, petrokimya, enerji ve lojistik yatırımları; ürün gamı ve kapasite artışı için orta ve uzun vadede pozitif.

Özetle bilanço beklentisi son günlerde hisse fiyatına kısmen yansımış olsa da orta ve uzun vadede hisse üzerinde pozitif etki yapması beklenen bir bilanço.

.

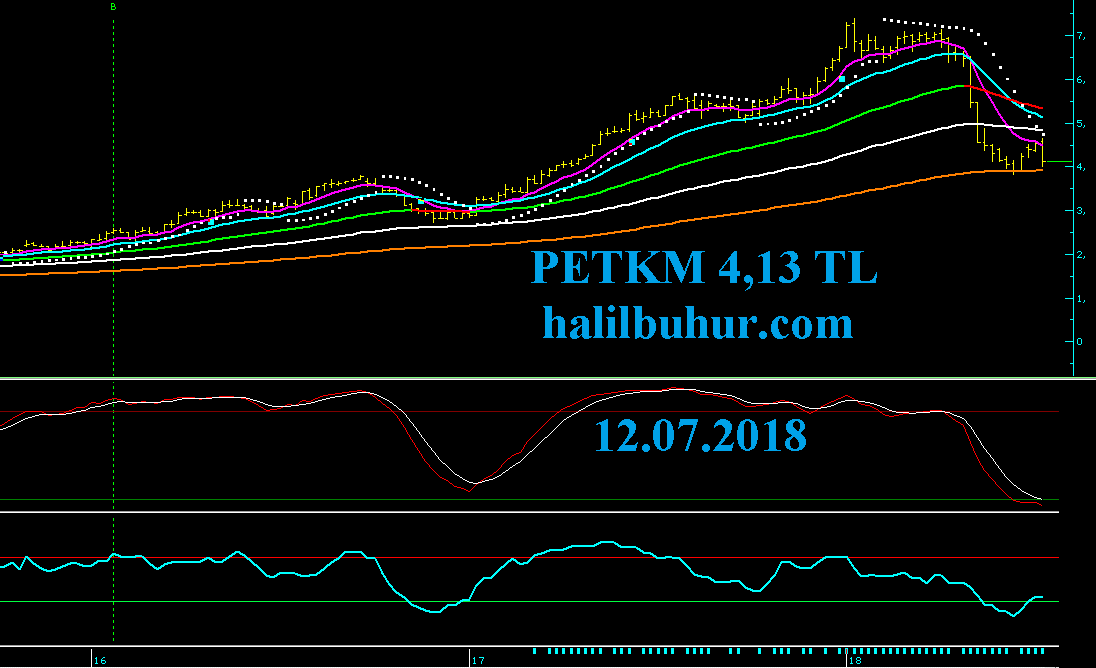

Petkim Teknik Analizi:

.

PETKM için en son 12.07.2018 tarihinde 4,13 TL iken verdiğimiz pozitif sinyal uyarılı grafiğimiz sonrası (alttaki grafik) bugün 4,81 TL ile % 16,46 prim üretilmiştir.

Güncel değerle 4,44 TL üzeri kapanışlarda indikatörlerimizde orta vadeli olumlu görünüm devam eder.

Bu seviyelere kadar düzeltme, orta vadeli yükselen trendi bozmaz.

Kısa vadeli trader’ler için yazacak olursak PETKM 4,68 TL stop-loss seviyesi olarak izlenmek üzere teknik görünüm:

Twitterda herkes ben demiştim derdine düşmüş hocam. Biz geçen hafta konuşuyorduk 4.36 lar düzeltme seviyeleri diye sizinle. Elinize emeğinize sağlık.

Eyvallah dostum, bizim reklama ihtiyacımız yok, bizim ne zaman dediğimiz burada kayıtlı. 🙂

hocam aslında petkim özelinde genel bir soru sormak istiyorum izninizle. Ben de sizin mantıkla düşünen uzun vadeci olup belli hisseleri olan bir yatırımcıyım. gerçi borsayla tanışmam 8 9 ay oldu ama daha zararına tek lot satmadım. özellikle temettü üzerine kurmuştum portfoyümü ama artık temettülerin azalacagı bedelsiz ve bedelli döneminin başladıgı söyleniyor. Siz bu konuda ne düşünüyorsunuz

Şirketin geleneğinde bu yani bedelli sermaye artırımı yoksa çok da öyle bir beklentiye girmemek gerekir.

Kriz dönemlerinde de kurumsal şirketler, genel olarak temettü veya bedelsiz kâr paylaşma geleneği ne ise onu sürdürmeye devam ederler.

hocam 2019 yılı için bedelsiz bölünme ihtimali olan hisseler ya da temettü veriminde artış öngörülen hisseler diye bir çalışmanız olacak mı ya da bir yazınız?

Hayır, tahmin üzerinden gitmiyorum.

Şirketlerin geçmiş yıllardaki geleneklerinden takip edilebilir bu.