Halil BUHUR

PETKM 2019/12 Bilanço Temel ve Teknik Analizi

PETKM 3,71 TL

02 Mart 2020

.

PETKM TEMEL ANALİZİ

.

A) Sektör Analizi

.

a)Faaliyet Alanı:

Kuruluş Tarihi: 3 Nisan 1965

Toplam 1,9 milyon ton kapasiteye esas ana ürün miktarı ile temel ve ara petrokimyasal hammadde üretilmektedir. 2010 yılında %99 kapasite kullanım oranı ile 3.240.159 ton brüt üretim, 1.566.038 ton satılabilir üretim gerçekleştirilmiştir. Petkim, hammadde entegrasyonunu kapsayan büyüme ve yatırım hedeflerine elverişli altyapı ve araziye sahiptir.

.

b) Sektör İçi Kıyaslama:

PETKM F/K 9,63

Petrol Sektörü Ortalama F/K 10,24

PETKM PD/DD 1,61

Petrol Sektörü Ortalama PD/DD 1,84

Petrol sektöründeki hisseler faaliyet alanı itibariyle bir birine çok yakın faaliyet alanlarına sahip olmasa da ortalama bazda baktığımızda Petkim’in sektör şirketlerine göre güncel durumda temel verilerini kıyaslarsak nispeten iskontolu olduğu görülüyor.

Şirketin Piyasa Değeri / Defter Değeri PD/DD ve Piyasa Değeri PD grafik olarak incelediğimizde hissenin daha önce dönüş yaptığı seviyeler civarında olduğu görülmektedir:

.

c) Hammadde ve Sektör Kârlılığı:

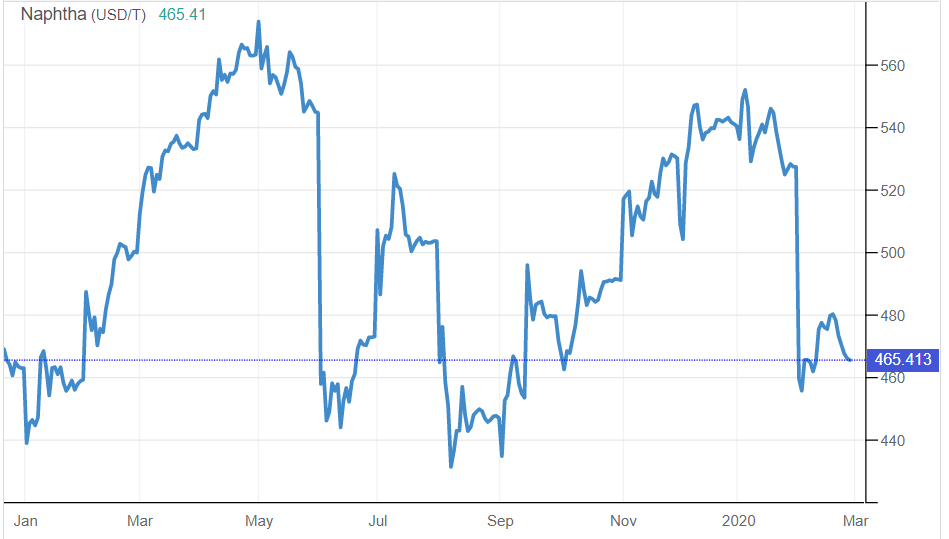

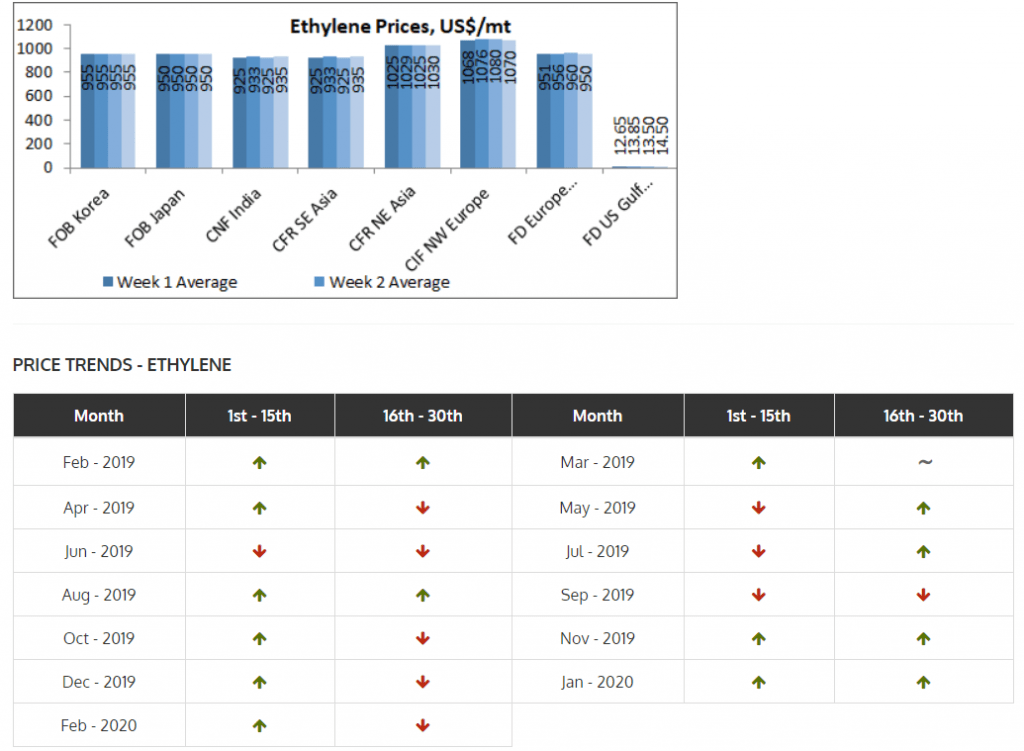

Petkim’in Maliyet sürecinde en büyük girdiyi oluşturan Nafta fiyatlarının (1. Grafik Nafta Fiyatı) son dönemde büyük oranda coronavirüs salgını etkisiyle global ekonomik faaliyetlerdeki zayıflamaya bağlı düşmesinin pozitif olmasına rağmen yine benzer sebeplerle 2020 yılbaşından itibaren yukarı yönlü olan etilen (ethylene) fiyatlarının (2. Grafik Etilen Fiyatı) 2020 şubat ayının ikinci yarısından itibaren düşüşe geçmesiyle nafta – etilen makasının daralması, kâr marjlarının olumsuz etkilenmesi beklentisiyle hisse üzerinde baskı oluşturmuştur.

Önümüzdeki süreçte global ekonomiyi tehdit eden unsurların normale dönmesi ve ekonomik faaliyetlerin artması durumunda etilen fiyatlarının pozitife dönmesi beklenir. Dolayısıyla nafta – etilen spreadında açılma başlamasıyla Petkim’in kâr marjlarında pozitif beklenti oluşabilir.

1. Grafik Nafta Fiyatı

2. Grafik Etilen Fiyatı

.

d) Beklenti Hikâye ve Teşvikler:

Hakim ortağı Socar Turkey Enerji A.Ş.’nin iştiraki Star Rafineri A.Ş. tarafından Petkim yarımadasında kurulan Rafineri’nin 19.10.2018 tarihinde açılmıştır. Petkim’in bağlı ortaklığı Petlim’in liman yatırımı ile birlikte; rafineri, petrokimya, enerji ve lojistik entegrasyonunun tamamlanması hedefine doğru ilerlenmektedir. Bu entegrasyona yönelik çalışmalar ile birlikte Petkim tarafından enerji verimliliği, ürün çeşitliliğinin artırılması ve kapasite artışına yönelik yatırımlara devam edilmektedir.

.

B) Petkim Firma ve Mâli Tablo Analizi

.

Şirket Profili:

Endeks: BIST30, Yıldız Pazar.

Hissenin ilk borsa işlem tarihi : 09.07.1990

Türkiye´de petrokimya sanayinin kurulması fikri I. Beş Yıllık Plan döneminin başlangıcı olan 1962 yılında benimsenmiş, yapılan etüt ve araştırmalar sonucunda Petkim Petrokimya A.Ş. 03.04.1965 tarihinde TPAO öncülüğünde kurulmuştur.

Petkim, Yarımca Kompleksi´nde 1970 yılında, önce 5 fabrikayı İşletmeye açmış daha sonraları da diğer fabrikalar bunu takip etmiştir. III. Beş Yıllık Kalkınma Planı döneminde Petkim´in ikinci kompleksinin Aliağa´da kurulması kararlaştırılmıştır. Aliağa Kompleksi, en ileri teknolojiler ve optimum kapasitelere sahip olarak kurulmuş ve 1985 yılında işletmeye alınmıştır.Türkiye’de petrokimyasal ürünlerin, özellikle termoplastikler’in talep artış hızı Dünya ortalamasının en az iki katıdır. Plastik talebindeki artış hızının GSMH artış hızına oranı Dünya ortalamasının çok üzerindedir.

Petkim, 1998 yılında başlamış olduğu kapasite artırıcı tevsi yatırımlarını sürdürmektedir. Yaklaşık 450 milyon USD tutarındaki kapasite artırıcı yatırımlar çerçevesinde, üretim kapasitesinin, Etilen Fabrikası´nda 120.000 ton/yıl, Alçak Yoğunluk Polietilen Fabrikası´nda 120.000 ton/yıl, Polipropilen Fabrikası´nda 64.000 ton/yıl artırılması için yapılan yatırımlar ile Aromatikler Fabrikası´nda kapasite kullanımı ve Paraksilen ürün safiyetini artırmaya yönelik iyileştirme çalışmaları 2005 yılında tamamlanmıştır.

Petkim; yılda 3.2 milyon ton brüt üretim gerçekleştirmesinin yanında insana saygılı, çevreye duyarlı üretim teknolojisiyle, kültürel, sosyal, ekonomik yaşamımıza yaptığı katkılarla yurdumuzun gurur kaynağı olmaya ve ülke ekonomisine değer katmaya devam etmektedir. *

*Kaynak: Şirket Kurum Profili

.

Şirketin Sermaye ve Ortaklık Yapısı:

.

Kâr Dağıtım Politikası:

.

Kâr payının, pay sahiplerine hangi tarihte verileceği Yönetim Kurulu’nun teklifi üzerineGenel Kurul tarafından hükme bağlanır. Kâr payı ödemeleri yasal süre içinde gerçekleştirilir. Diğer dağıtım yöntemlerinde ise SPK’nın ilgili mevzuat, tebliğ ve düzenlemelerine uygunhareket edilir.

Hesaplanan “net dağıtılabilir dönem kârı”, çıkarılmış sermayenin %5’inin altında kalmasıdurumunda kâr dağıtımı yapılmayabilir.

Yönetim Kurulu, kâr dağıtımı yapılmadığı takdirde kârın neden dağıtılmayacağını vedağıtılmayacak kârın nasıl kullanılacağını Genel Kurul’da pay sahiplerinin bilgisine sunar.

.

Petkim 2019/12 Bilanço Analizi:

.

Yıllık bazda Net Dönem Kârı;

2019/12 Bilanço 813 mn TL (2018/12 Bilanço 871 mn TL) -7 %

Yıllık bazda ve çeyreksel bazda net dönem kârında bir önceki çeyreğe göre 236 → 104 mn’a düşüş sınırlı negatif.

.

Net Satışlar +25 %

Yıllık bazda Net Satışlar olumlu olsa da çeyreksel bazda net satışlarda bir önceki çeyreğe göre 2.9 → 2.8 mr’a düşüş sınırlı negatif.

Net Satışların % 41’i yurt dışı satışlara bağlı, Yabancı Para Pozisyonunun güçlenmesi için olumlu (yurt dışı satış artış oranı % 30, yurt içi satışlar artış oranı % 21).

.

Faaliyet Kârı +2,5 %

Faaliyet Kâr Marjı % 12,70 → % 10,39 sınırlı negatif.

Maliyet ve Pazarlama Yönetim Giderlerinin artması, faaliyet kâr marjını olumsuz etkilemiştir.

.

FAVÖK Kârı -14 %

FAVÖK Kâr Marjı % 10,76 → % 7,35 negatif.

Finansman Gelirlerinin düşmesi FAVÖK kâr marjını olumsuz etkilemiştir.

.

Nakit Akımında 3,0 → 2,5 → 2,3 → 3,1 → 4,0 mr TL olmak üzere özellikle 2019/6 bilanço sonrasında dönemsel bazda pozitif seyrin sürmesi olumlu.

Aynı dönemde İşletme Faaliyetlerinden Nakit Akımında da toparlanma görülmesi pozitif.

.

Câri Oranı 1,86

Likidite Oranı 1,68

Uzun Vadeli Yükümlülüklerde belirgin artış görülmüyor. Kısa Vadeli Yükümlülüklerde artış borçluluk oranlarını zayıflatsa da şirketin borç çevirme oranları sürdürülebilir düzeyde.

.

Ödenmiş Sermaye: 2.112 mr TL

Kayıtlı Sermaye Tavanı: 4.0 mr TL

Öz Sermaye: 4.859 mr TL +19 %

Öz Sermaye Kârlılığı: % 16,73

Bedelsiz Potansiyeli: % 130

.

Geçmiş Yıl Kârları 1.414 mr TL +38 %

Yabancı Para Net Pozisyonu -1.183 mr TL

Yıl İçi Relativ Getiri 3,84 %

.

Yılbaşı Takasta Yabancı Oranı % 18,12 (Hisse fiyatı: 3,81 TL)

Câri Takasta Yabancı Oranı % 16,45 (Hisse fiyatı: 3,71 TL)

.

2019 Temettü Verimi % 0

2019 Bedelsiz Verimi % 28

2019 toplam kuzu verimi % 28

2020 kâr paylaşımı kararı henüz açıklanmadı.

.

Temel ve teknik verilere göre 12 aylık (2020/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 4,76 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine ve temettü/bedelsiz fiyat düşmelerine göre güncellenebilir.

.

Petkim‘de Net Satışlar artsa da Maliyet ve Pazarlama – Yönetim Giderlerinin artması ve Finansal Gelirlerinin düşmesinin etkisiyle faaliyet – FAVÖK kâr marjları zayıflamıştır.

Önümüzdeki dönemde nafta ve etilen makasındaki seyir ve küresel ekonomik faaliyetlerdeki gelişmelere göre kârlılık beklentileri yönünü tayin eder.

Şirketin Net Satışlarında ihracatın güçlü olması nedeniyle Dış pazarda küresel risklerin oluşmaması, büyümenin devamı durumunda satışların olumlu trendini koruması beklenir.

Bu yıl için henüz kâr paylaşımı kararı belli olmasa da şirketin yatırımcı dostu geleneği ile önümüzdeki dönemlerde temettü/bedelsiz sermaye artırımı kararlarının düzenli olarak devam etmesi beklentisi ve bu kapsamda temel verilerde görülen güçlü nakit akımı ve geçmiş yıl kârları kalemi ile orta ve uzun vadede pozitif bir bilanço olarak değerlendirilebilir.

Şirketin bilanço temel verileriyle sektör hisselerine göre nispeten iskontolu olması ve teknik anlamda da daha önceki zirve fiyatlarına göre potansiyeli olması temel ve teknik olarak hisse üzerinde orta ve uzun vadede olumlu beklentiyi güçlendirebilir.

.

PETKİM TEKNİK ANALİZİ

.

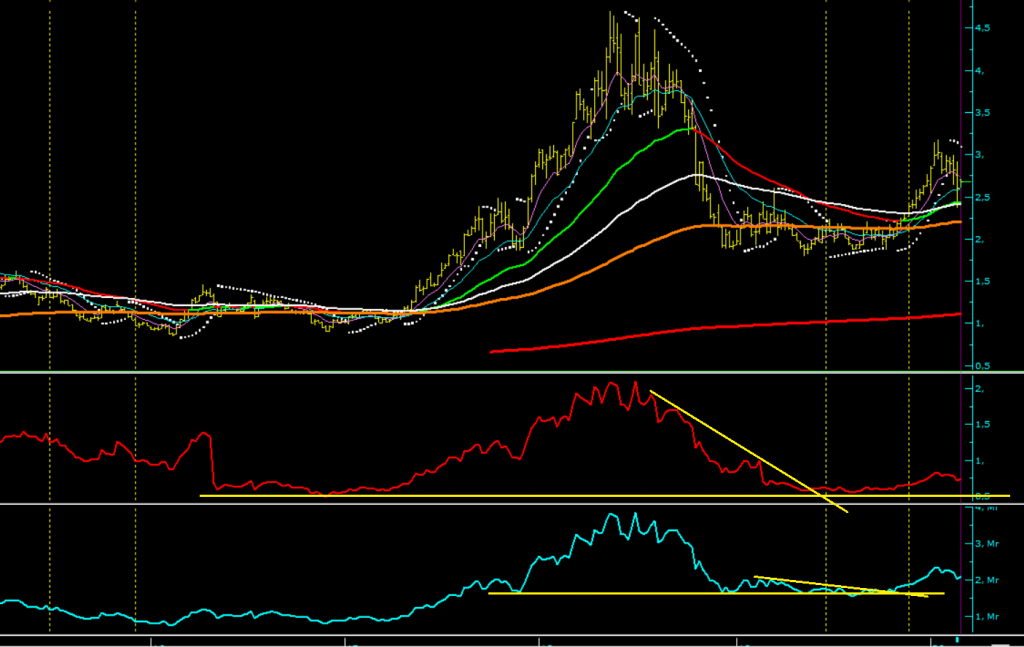

Petkim‘de kısa vadeli teknik göstergelerimiz 3,70 TL üzerinde pozitif görünümünü korur, 3,80 TL üzeri hacimli kapanışların devamında ise orta ve uzun vadeli olumlu görünüm güçlenir.

Bu seviye üzerinde FiboRet(7) 4,75 TL – FiboRet(8) 5,65 ve aynı zamanda 5,78 TL tarihî zirvenin geçilmesi durumunda FiboRet(9) 7,13 TL orta ve uzun vadeli direnç seviyeleri olarak izlenebilir.

Negatif haber akışında PETKM 3,52 TL stop-loss seviyesi altında 3,00 TL destek seviyesi olarak izlenmek üzere teknik görünüm:

Teşekkürler hocam

Teşekkürler

Hocam petkim petrolle doğru orantilimiydi

Filiz hanım, Petkim bilanço analizimizde geniş olarak yazdığımız gibi Petkim için nafta-etilen makasının açılması kâr marjını artırır, petrolün tek başına hareketi çok anlam ifade etmez.

Fakat bu son harekette sağlık gereçleri için hammadde üretimini artırdıklarını açıklamaları olumlu etki yaptı.

Sagolun hocam.tesekkurederim

Halil bey merhaba bu güzel analiz için teşekkür ederim. 2 yıldır petkim saklıyorum. analizde yabancı para pozisyonu – 1.183 olarak gözüküyor. bu borcu var demek mi? birde socar için 3. taksit ödemesi vardı bu yapıldımı teşekkürler şimdiden yanıtınız için

Taksit kısmını araştırmak gerkir ama net döviz pozisyonu 1,183 milyar TL karşılığında ekside demektir 2019/12 bilanço dönemine göre.

teşekkürler Halil hocam .

Hocam petkim 2 ileri bi geri son güncellemeniz nedir teşekkürler

Bu çalışmam geçerli.

Hocam merhaba ,

SISE için de soru sordum bir soru da PETKIM için sormak istiyorum, PETKIM şu an 3,49 sizin stop-loss seviyesinin altında bu hisseye yatırım yapılması şu an için risk oluşturur anlamı doğurur mu?

Yapılır yapılmaz o karar size kalmış, risk de aynı şekilde.

Hocam merhaba ben bugün bir arkadaşımın tavsiyesi üzerine sizi takibe başladım. Uzun süredir Petkim tutuyorum elimde hedefim 4₺ idi ama son gelen bilanço ve düşüşle çok üzüldüm analizinizi okudum burdan güçlü bir şirket olduğunu tekrardan anlıyorum ama son kapanış fiyatı stop olmamızı gerektiriyor gibi sanki bilançonun açıklanmasının ertelenmesi ve Denizbank’ın yüklü hisse satması üzerinde oyun oynandığını gösteriyor sizce stop olmalımıyız yoksa bu olumsuz hava dağılır normal ivmesine girermi hisse. Teşekkür ederim.

Anladım kardeşim ama bu kararı siz verirseniz daha iyi olur.

Halil Abi, sarı ve beyaz ortalamaları paylaşabilir misin? Çok teşekkürler

Sarı 200, beyaz 100.