Halil BUHUR

SISE 2017/9 Bilanço Temel ve Teknik Analizi

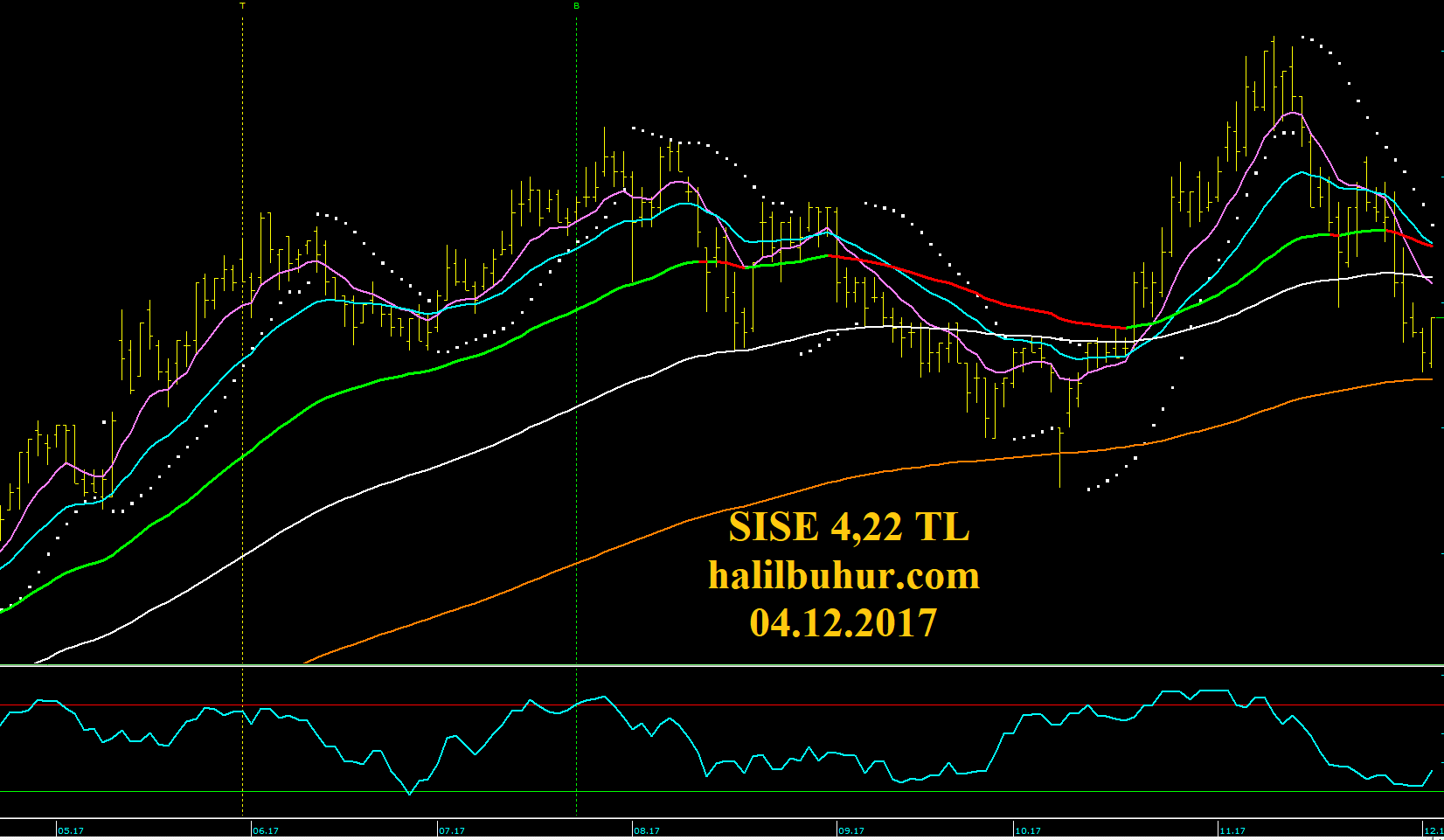

SISE 4,22 TL

04.12.2017

.

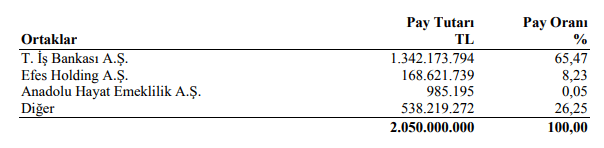

Şirketin Sermaye ve Ortaklık Yapısı:

.

Faaliyet Alanı:

Şişecam, 1934 yılında Türkiye İş Bankası A.Ş.’nin desteği ile kurulmuş ve Paşabahçe Cam Fabrikası’nın 1935 yılında üretime başlaması ile fiilen faaliyete geçmiştir. Şirketin 8 (sekiz) bağlı ortaklığı, 17 (onyedi) iştiraki ve 2 (iki) topluluk dışı iştiraki bulunmaktadır. Şirket, bu kuruluşların sermaye ve yönetim bakımından sorumluluklarını taşımakta ve topluluk amaç ve politikaları doğrultusunda, bu şirketlerle ilgili planlama, örgütleme, koordine etme ve sorunlarının çözümlenmesine katkıda bulunma gibi faaliyetlerde bulunmaktadır.

.

Kâr Dağıtım Politikası:

Şirketimiz, Sermaye Piyasası Mevzuatı ve ilgili diğer mevzuat çerçevesinde yılsonlarında

hesaplanan dağıtılabilir net dönem karının asgari % 50’sini nakit ve/veya bedelsiz pay

şeklinde kar payı olarak dağıtmayı benimsemektedir.

.

Şişecam 2017/9 Bilanço Analizi ve Temel Değerlendirme:

.

Yıllık bazda Net Dönem Kârı;

2017/9 Bilanço 867 mn TL (2016/6 Bilanço 459 mn TL) +89 %

Çeyreksel bazda Net Dönem Kârı +9 %

.

Yıllık Net Satışlar +32 %

Yurt İçi Satışlar % 19 artarken Yurt dışı Satışların % 39 artması olumlu.

.

Faaliyet Kârı +73 %

Faaliyet Kâr Marjı % 13,01 → % 17,01 pozitif.

.

FAVÖK Kârı +75 %

FAVÖK Kâr Marjı % 12,71 → % 16,85 pozitif.

.

Cari Oranı 2,21

Cari Oranı 1,63

Kısa Vadeli ve Uzun Vadeli Yükümlülükleri artsa da borç çevirme oranı iyi düzeyde.

.

Ödenmiş Sermaye: 2,050 mr TL

Öz Sermaye: 7.999 mr TL’den 9.379 mr’a % 17 artmış.

Öz Sermaye Kârlılığı: % 12,26

Bedelsiz Potansiyeli: % 358

.

Geçmiş Yıl Kârları 3.2 mr → 3.6 mr’a +11 %

Yabancı Para Net Pozisyonu 421 → 965 mn TL +129 %

.

SISE F/K 8,25

Cam Sektörü Ortalama F/K 8,52

SISE PD/DD 1,01

Cam Sektörü Ortalama PD/DD 1,08

.

Yılbaşı Takasta Yabancı Oranı % 46,48 (Hisse fiyatı:3,40 TL)

Câri Takasta Yabancı Oranı % 45,06 (Hisse fiyatı: 4,22 TL)

.

Yıl İçi Relativ Getiri -7,82 %

Beta Katsayısı 0,84

2017 Temettü Verimi % 2,18

2017 Bedelsiz Hisse Verimi % 9,76

Toplam Kuzu Verimi % 11,94

.

Temel verilere göre Hisse Değerleme fiyatı: 4,85 TL

.

Net Satışların yıllık ve çeyreksel bazda artması, kâr marjlarında yükselişin sürmesi, satışların Yurt dışı lehine artması ve güçlü Yabancı Para Pozisyonu ile yüksek kur kapsamında olumlu bir bilanço.

Düzenli devam eden kâr paylaşımı temettü verimi ve bedelsiz sermaye artırımıyla yatırımcı dostu özelliğiyle dikkat çeken bir hisse.

.

Teknik Analiz:

Şişecam, 4,20 TL üzerinde indikatörümüz pozitif görünümünü korur.

4,20 TL üstü hareketlerde 4,54 TL direnci sonrası Hisse Değerleme fiyatımız 4,85 TL ve 5,00 TL dirençleri yükselen kanal formasyon hedefleri olur.

Olumsuz haber akışında ise 4,10 TL stop-loss seviyesi altında 3,88 TL destek olarak izlenebilir:

Selam Hocam,

Bir sorum var sizlere ama twitlere cevap vermiyorsunuz herhalde,

şimdi yatırımlarda en fazla 5 hisse alışı öneriyorsunuz ya birşey sormak istiyorum

halbuki parayı birden fazla sektöre yayarsak riskidağıtmış olmazmıyız, neden hisseleri sınırlı tutuyorsunuz bende öğrenmek istiyorum , izmir çiğli sevgiler

Böyle kesin bir sınır yok, isteyen istediği kadar yayabilir.

Ama sayı çok fazla olursa en iyi yükselenlere fazla ağırlık kalmaz ve portföy verimi düşer.

Her aldığınız aynı oranda hızlı çıkıyorsa 5 değil 10 hisse yapın sıkıntı olmaz. 🙂

iyi geceler hocam sise bu gun 5.06 ilekapanış yaptı yabancı agırlıklı alım vardı bu gun temettü zamanına kadar acaba hisse beklenmelimi . malum sizin hedeflere ulaştı.kolay gelsin ..

Yeni değerleme hesabımızı 2017/12 bilanço geldiğinde yaparız.

Bekleme ya da alma – satma kısmına kendiniz karar verirseniz daha iyi olur.

Fakat sonuçta bilanço beklentisi devam ediyor hissenin, güçlü durmasını normal karşılıyorum.

ilginiz icin cok tesekkurler.