Halil BUHUR

SISE 2019/12 Bilanço Temel ve Teknik Analizi

SISE 5,56 TL

31 Ocak 2020

.

ŞİŞECAM TEMEL ANALİZİ

.

A) Sektör Analizi

.

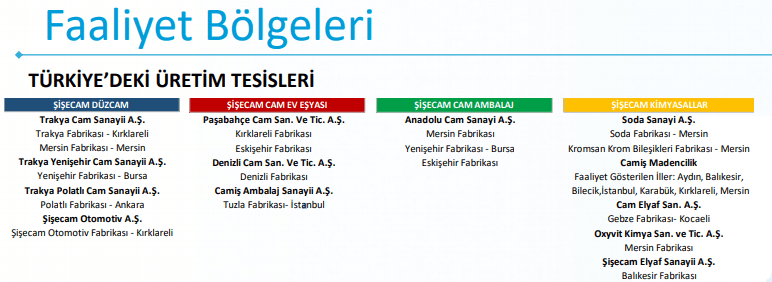

a)Faaliyet Alanı:

.

.

*Düzcam bölümü; temel camlar, otomotiv camları ve beyaz eşya camları olmak üzere dört ana ürün grubunda faaliyet gösteren ve Avrupa’nın en büyük iki üreticisinden biri olan Şişecam Düzcam inşaat, otomotiv, enerji, beyaz eşya, mobilya ve tarım gibi birçok sektöre girdi sağlamakta, kaliteli ürünleri, sürekli gelişen teknolojisi ile faaliyetlerini 10 ülkede sürdürmektedir.

Düzcam sektöründe iç pazara % 70, Avrupa pazarında % 5, küresel pazarda % 4 hâkim görünmektedir.

*Cam Ev Eşyası bölümüyle Paşabahçe markasıyla 140 ülkeye hitap edilmektedir.

Küresel Cam Ev Eşyası pazarının % 38’ini 3 büyük global üretici oluştururken Paşabahçe de % 10 Pazar payı ile bu üreticiler arasında 3. sırada yer almaktadır.

*Şişecam Ambalaj (Anadolucam) bölümüyle dört ülkede 10 üretim tesisiyle hizmet vermektedir.

*Şişecam Kimyasallar bölümüyle soda, krom kimyasalları, cam elyaf ve endüstriyel hammadde ile camdan deterjana, kimya sanayiinden ilaç sanayiine kadar yüzden fazla ürün çeşidine ana girdi sağlanmaktadır.

Şişecam Kimyasallar’ın en büyük ölçekli şirketi Soda Sanayii 6 farklı tesiste faaliyet göstermekte ve +75 ülkeye ihracat yapmaktadır.*

*Kaynak Şirket Profili

.

Şişecam faaliyet alanındaki konumundan da görüleceği üzere hitap ettiği ülkeler ve ürün gamı itibariyle yatırımlarının iştirakleri bazında güncel teknolojiye uygun sürekliliği ve ürün kalitesiyle faaliyet alanında cam sektöründe önemli bir yere sahiptir.

Şirketin marka değeri sektör pazarına hâkimiyeti kapsamında güncel teknolojiyi izleyen yatırımlarla arz-talep canlılığının korunduğu görülmektedir.

.

b) Sektör İçi Kıyaslama:

SISE F/K 6,56

Cam Sektörü Ortalama F/K 6,63

SISE PD/DD 0,85

Cam Sektörü Ortalama PD/DD 0,91

Cam sektöründeki hisseler genel itibariyle Şişecam’ın iştirakleri olsa da güncel durumda temel verilerini kıyaslarsak Şişecam sektör şirketlerine göre nispeten iskontolu görünüyor.

Sektör şirketlerini Yabancı Para Net Pozisyonu / Özsermaye durumu açısından değerlendirirsek (sektörel bazda benzer şirket SODA hariç Soda Yabancı Para Net Pozisyonu / Özsermaye Oranı 0,51) cam sektörü şirketleri içinde en güçlü Yabancı Para Net Pozisyonu / Özsermaye pozisyonu 0,24 oranı ile Şişecam’a ait.

TRKCM Yabancı Para Net Pozisyonu / Özsermaye: 0,11

ANACM Yabancı Para Net Pozisyonu / Özsermaye: 0,07

DENCM Yabancı Para Net Pozisyonu / Özsermaye: 0,00

.

Sektör şirketlerini Câri Oranı kapsamında incelediğimizde;

SISE Câri Oranı 2,10

TRKCM Câri Oranı 1,81

ANACM Câri Oranı 1,46

DENCM Câri Oranı 1,18

Câri oranları açısından da Şişecam’ın yatırımlarına rağmen güçlü mâli yapısını koruduğu görünüyor.

.

c) Hammadde ve Sektör Kârlılığı:

Şişecam Topluluğu’na bağlı cam, cam elyaf ve soda fabrikalarının hammadde ihtiyaçları, Kimyasallar Grubu bünyesindeki madencilik şirketleri yoluyla karşılanmaktadır.

Dolayısıyla şirket hammadde üretimini çoğunlukla kendi bünyesinde sağladığı için kâr marjları özellikle kriz süreçlerinde diğer sektörlere nazaran Maliyet / Kâr marjı açısından maksimum olumsuz etkiyle üretim süreci devam etmektedir.

Maliyetin iç kaynaklı olması ve satışlarda da ihracat ağırlığının fazla olması şirketin temel verilerinin kriz süreçlerinde de kârlılığını sürdürmesi adına pozitif bir durumdur.

.

d) Beklenti Hikâye ve Teşvikler:

Bu kapsamda henüz net bir somut karar olmasa da son günlerde gündeme gelen Şişecam cam grubu şirketlerinin tek çatı altında toplanma çalışmalarının başlaması, şirketin ana iştirâk olmasının da etkisiyle hisse üzerinde beklenti oluşturduğu görülmektedir.

Bu beklentide grupta temel verileriyle kendi alanında öne çıkan SODA, TRKCM ANACM gibi güçlü şirketlerle tek yumruk olma, başka bir deyişle kârın tek cepte toplanma durumunun hisseyi olumlu etkilediğini düşünüyoruz.

Ayrıca sektör bazında temel anlamda otomotiv, inşaat sektörü camlarında Satışların pozitif ivmesinin sürmesi için Dolar/TL ve mevduat/kredi faizlerinde düşen trendin ya da en azından sakin seyrin devamı olumlu etkendir.

Bugün açıklanan 51,3 Türkiye PMI verisinde olumlu yönde ilerlemenin devam etmesi 50,0 üzerine atması (Aralık ayında 49.5) ve dolayısıyla Türkiye büyüme beklentisinde olumlu beklentilerin artması cam sektörü üzerinde orta ve uzun vadeli olumludur.

.

B)Şişecam Firma ve Mâli Tablo Analizi

.

Şirket Profili:

Endeks: BIST30, Yıldız Pazar.

Hissenin ilk işlem tarihi : 13.01.1986

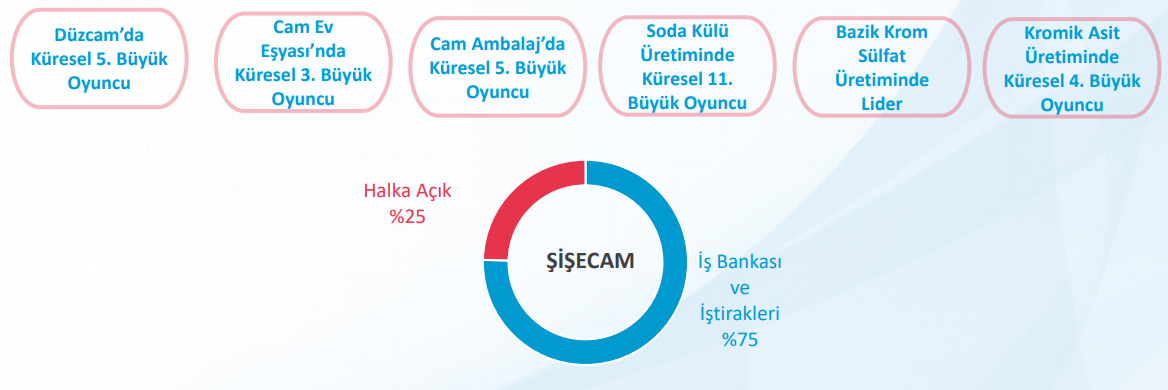

Şişecam, 1934 yılında Türkiye İş Bankası A. Ş.’nin desteği ile kurulmuş ve Paşabahçe Cam Fabrikası’nın 1935 yılında üretime başlaması ile fiilen faaliyete geçmiştir. Şirketin 8 (sekiz) bağlı ortaklığı, 17 (on yedi) iştiraki ve 2 (iki) topluluk dışı iştiraki bulunmaktadır. Şirket, bu kuruluşların sermaye ve yönetim bakımından sorumluluklarını taşımakta ve topluluk amaç ve politikaları doğrultusunda, bu şirketlerle ilgili planlama, örgütleme, koordine etme ve sorunlarının çözümlenmesine katkıda bulunma gibi faaliyetlerde bulunmaktadır.

.

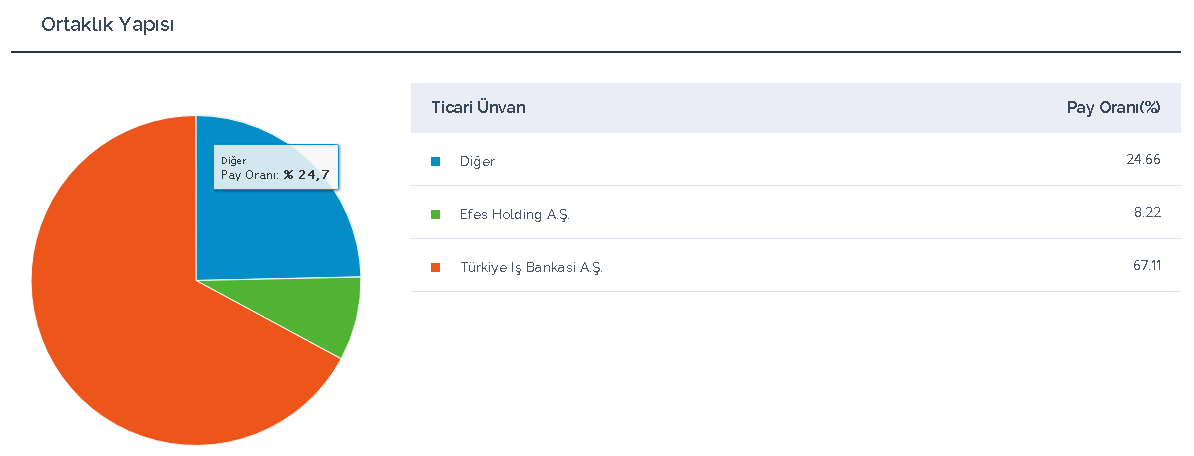

Şirketin Sermaye ve Ortaklık Yapısı:

.

Kâr Dağıtım Politikası:

.

Şirketimiz, Sermaye Piyasası Mevzuatı ve ilgili diğer mevzuat çerçevesinde yıl sonlarında hesaplanan dağıtılabilir net dönem karının asgari % 50’sini nakit ve/veya bedelsiz pay şeklinde kar payı olarak dağıtmayı benimsemektedir.

.

Şişecam 2019/12 Bilanço Analizi:

.

Yıllık bazda Net Dönem Kârı;

2019/12 Bilanço 1.904 mr TL (2018/12 Bilanço 2.325 mr TL) -18 %

Yıllık bazda kâr düşse de çeyreksel bazda net dönem kârında bir önceki çeyreğe göre 430 → 546 mn’a artış pozitif.

.

Net Satışlar +16 %

Çeyreksel bazda net satışlarda bir önceki çeyreğe göre 4.599 → 4.842 mr’a artış pozitif.

Net Satışların % 36’sı yurt dışı satışlara bağlı, Yabancı Para Pozisyonu için olumlu (yurt dışı satış artış oranı % 16).

.

Faaliyet Kârı -2 %

Faaliyet Kâr Marjı % 19,20 → % 16,20 negatif.

Pazarlama Giderlerinin artması ve Diğer Faaliyet Gelirlerinin düşmesi, kârlılığı olumsuz etkilemiştir.

.

FAVÖK Kârı -25 %

FAVÖK Kâr Marjı % 22,29 → % 14,37 negatif.

Finansman Gelirleri artmazken Finansman Giderlerinin artması FAVÖK kâr marjlarını olumsuz etkilemiştir.

.

Nakit Akımında 3,1 → 6,0 → 6,7 → 6,9 → 8,3 mr TL olmak üzere dönemsel bazda pozitif seyrin sürmesi olumlu.

.

Câri Oranı 2,10

Likidite Oranı 1,63

Kısa ve Uzun Vadeli Yükümlülükleri yıllık bazda artsa da Kısa Vadeli Borçlarda önceki çeyreğe göre toparlanma olumlu.

Şirketin borç çevirme oranları iyi düzeyde.

.

Ödenmiş Sermaye: 2,250 mr TL

Öz Sermaye: 14,6 mr TL +15 %

Öz Sermaye Kârlılığı: % 13,02

Bedelsiz Potansiyeli: % 549

.

Geçmiş Yıl Kârları 5,721 mr TL +35 %

Yabancı Para Net Pozisyonu 3.501 mr TL +47 %

Yıl İçi Relativ Getiri 1,33 %

.

Yılbaşı Takasta Yabancı Oranı % 30,04 (Hisse fiyatı: 5,27 TL)

Câri Takasta Yabancı Oranı % 25,66 (Hisse fiyatı: 5,56 TL)

.

2019 Temettü Verimi % 2,91

2019 Bedelsiz Verimi % 0

2019 toplam kuzu verimi % 2,91

.

Temel ve teknik verilere göre 12 aylık (2020/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 6,37 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine ve temettü/bedelsiz fiyat düşmelerine göre güncellenebilir.

.

Şişecam‘da Net Satışlar artsa da dönemsel giderlerdeki artışa göre zayıf kalması Faaliyet ve FAVÖK kârlarını zayıflatmıştır.

Önümüzdeki dönemde faiz ve dövizde sakin seyir devam ederse iç pazarda büyümenin artması beklenebilir, bu beklentiler hisse üzerinde pozitif olarak karşılanabilir.

Şirketin Net Satışlarında ihracatın güçlü olması nedeniyle Dış pazarda küresel risklerin oluşmaması, büyümenin devamı durumunda satışların olumlu trendini koruması beklenir.

Bu yıl için henüz kâr paylaşımı kararları belli olmasa da şirketin yatırımcı dostu geleneği ile önümüzdeki dönemlerde temettü/bedelsiz sermaye artırımı kararlarının düzenli olarak devam etmesi beklentisi ve bu kapsamda temel verilerde görülen güçlü nakit akımı ve geçmiş yıl kârları kalemi orta ve uzun vadeli yatırımcılar için önemlidir.

Şirketin bilanço temel verileriyle sektör hisselerine göre nispeten iskontolu olması ve teknik anlamda da daha önceki zirve fiyatlarına göre potansiyeli olması temel ve teknik olarak hisse üzerinde orta ve uzun vadede olumlu beklentiyi güçlendirebilir.

.

ŞİŞECAM TEKNİK ANALİZİ

.

Şişe için en son (en altta bulunan grafik) 21 Ekim 2019’da 4,51 TL fiyatta iken yaptığımız teknik analizi çalışmamızdaki hedef fiyatlarımız henüz gerçekleşmediği ve hissenin teknik olarak çalışmamızdaki beklentimiz doğrultusunda devam etiğinden dolayı yeni grafik koymadan bu çalışmamızı güncellemeyi uygun gördük.

.

Şişe‘de kısa vadeli teknik göstergelerimiz 5,18 TL FiboRet(7) seviyesi üzerinde pozitif görünümünü korur.

SISE 5,18 TL üzeri hacimli kapanışların devamında orta ve uzun vadeli olumlu görünüm güçlenir.

Bu seviye üzerinde FiboRet(8) 5,92 TL ve FiboRet(9) 7,13 TL orta ve uzun vadeli direnç hedefleri olarak izlenebilir.

Hissede belirlediğimiz hedef değerlerin aynı zamanda Hisse Değerleme fiyatımız olan 6,37 TL ile de uyumlu olduğu görülmektedir.

Negatif haber akışında Şişecam 5,23 TL stop-loss seviyesi altında 4,98 TL destek seviyesi olarak izlenmek üzere teknik görünüm:

Hocam merhaba , cehaletimi mazur görün,borsa yatırımı konusunda çok tecrübeli değilim.

SISE için güncel rakam 4,81 an itibariyle, bu rakam destek seviyesinin de altında olduğu için ve bu hisseye yatırım yapılması şu an için risk oluşturur anlamı doğurur mu?

Henüz olumluya dönmemişse size göre biraz daha bekletebilir anlamı çıkar.

Teşekkür ederim