Halil BUHUR

SODA 2018/12 Bilanço Temel ve Teknik Analizi

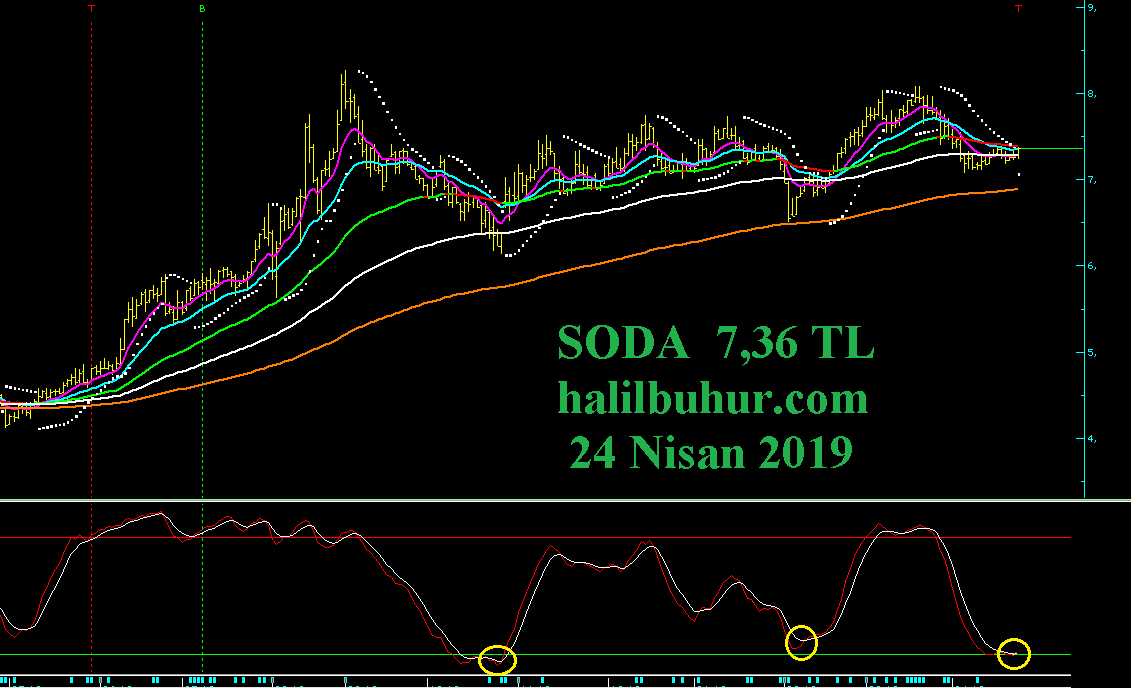

SODA 7,36 TL

24 Nisan 2019

Ortaklık Yapısı:

% 60,67 Şişe ve Cam Fabrikaları

% 39,33 Halka Açık Kısım

.

Şirket Profili:

Endeks: BIST30, Yıldız Pazar

Sektör: Kimyasal Ürün Sektörü

Hafif soda, ağır soda, sodyum bikarbonat, sodyum bikromat, sodyum sülfür, sodyum sülfat,bazik krom sülfat (Tankrom AB, Tankrom SB, Tankrom OBM, Tankrom F24, Tankrom FS, Tankrom OB, Tankrom,FO, Resintan M), kromik asit ve diğer nevi soda türevleri ve sodadan hareket eden diğer mamullerin üretimi için fabrikalar kurmak, bunlara iştirak etmek, konuları ile ilgili her türlü ithalat ve ihracat yapmak.

.

Soda 2018/12 Bilanço Temel Analizi:

Yıllık bazda Net Dönem Kârı;

2018/12 Bilanço 1,556 mr TL (2017/12 Bilanço 661 mn TL) +135 %

Çeyreksel bazda Net Dönem Kârı;

Çeyreksel bazda 239 mn’dan 82 mn’a -191 %

.

Yıllık Net Satışlar +40 %

.

Esas Faaliyet Kârı +80 %

Faaliyet Kâr Marjı % 20,72 → % 26,70’e çıkmış, pozitif.

FAVÖK Kârı +100 %

FAVÖK Kâr Marjı % 29,78 → % 42,76’ya çıkmış, pozitif.

.

Cari Oranı 2,40

Likidite Oranı 2,11

Kısa Vadeli Yükümlülükler ve Uzun Vadeli Yükümlülüklerde yıllık bazda artış olsa da şirketin borç çevirme oranları iyi düzeyde.

.

Ödenmiş Sermaye: 1,0 mr TL

Öz Sermaye: 4,862 mr’a % 52 artmış.

Bedelsiz Potansiyeli: % 386

Öz Sermaye Kârlılığı: % 31,99

.

Geçmiş Yıl Kârları 916 mn → 1,275 mr’a % 39 artmış.

.

SODA F/K 4,73

Kimyasal Ürün Sektörü Ortalama F/K 4,86

SODA PD/DD 1,51

Kimyasal Ürün Sektörü Ortalama PD/DD 1,53

.

Yılbaşı Takasta Yabancı Oranı % 54,52 (Hisse fiyatı: 7,10 TL)

Câri Takasta Yabancı Oranı % 56,19 (Hisse fiyatı: 7,36 TL)

.

Yabancı Para Net Pozisyonu +1,302 mr’dan +2,043 mr’a % 57 artmış, pozitif.

Yıl İçi Relativ Getiri -1,59 %

.

2019 Temettü Verimi: % 4,24

2019 Bedelsiz Sermaye Artırım Oranı: % 0

2019 Toplam Kuzu Verimi: % 4,24

Hissenin 31 Mayıs 2019’da hisse başına net 0,29325 (brüt 0,345) TL temettü ödeme kararı var.

.

Temel ve teknik verilere göre 12 aylık (2019/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 9,41 TL*

**Hissenin 31 Mayıs 2019’da vereceği hisse başına net 0,29325 (brüt 0,345) TL temettü sonrasında bu Hisse Değerleme fiyatı 9,06 TL olur.

.

Net Satışlara ve FAVÖK – Faaliyet Kâr marjlarındaki güçlü artışa bağlı olumlu bir bilanço.

Son dönemde pozitif seyreden döviz kapsamında şirketin Yabancı Para Net Pozisyonu, önümüzdeki dönem çeyrek kârları için olumlu.

Hissede son dönemde görülen düzeltme/dinlenme hareketinde, çeyreksel bazda net dönem kârının geçen yıla göre zayıf gelmesi ve Dolar/TL’nin 7,xx’lerden 5,1x’lara düzeltmesi ve daha da önemli olan Soda Külü fiyatlarındaki zayıflama hareketi etkili oldu:

Soda Külü güncel değerle: 1.973 CNY/MT

Temel verileri açısından sektör hisselerine göre çok fazla belirgin fark olmasa da nispeten iskontolu, dövizin seyrine bağlı (yurt dışı net satışların bilançoda etkili olması) orta ve uzun vadede olumlu bir bilanço.

.

Soda Teknik Analizi:

SODA’da 7,29 TL üzeri kapanışların devamında teknik göstergelerimiz pozitif görünümünü korur.

Hissede 7,29 TL üzeri hacimli hareketlerde 8,08 – 8,26 TL dirençlerinin geçilmesi hâlinde 9,41 TL Hisse Değerleme fiyatı orta ve uzun vadeli direnç hedefi olarak izlenebilir.*

*Hissenin 31 Mayıs 2019’da vereceği hisse başına net 0,29325 (brüt 0,345) TL temettü sonrasında uzun vadeli bu teknik direnç hedefi 9,06 TL olur.

Negatif haber akışında SODA 7,03 stop-loss seviyesi altında 6,70 TL destek seviyesi olarak izlenmek üzere teknik görünüm: