Halil BUHUR

SODA 2015/12 Bilanço ve Orta – Uzun Vadeli Teknik Analizi

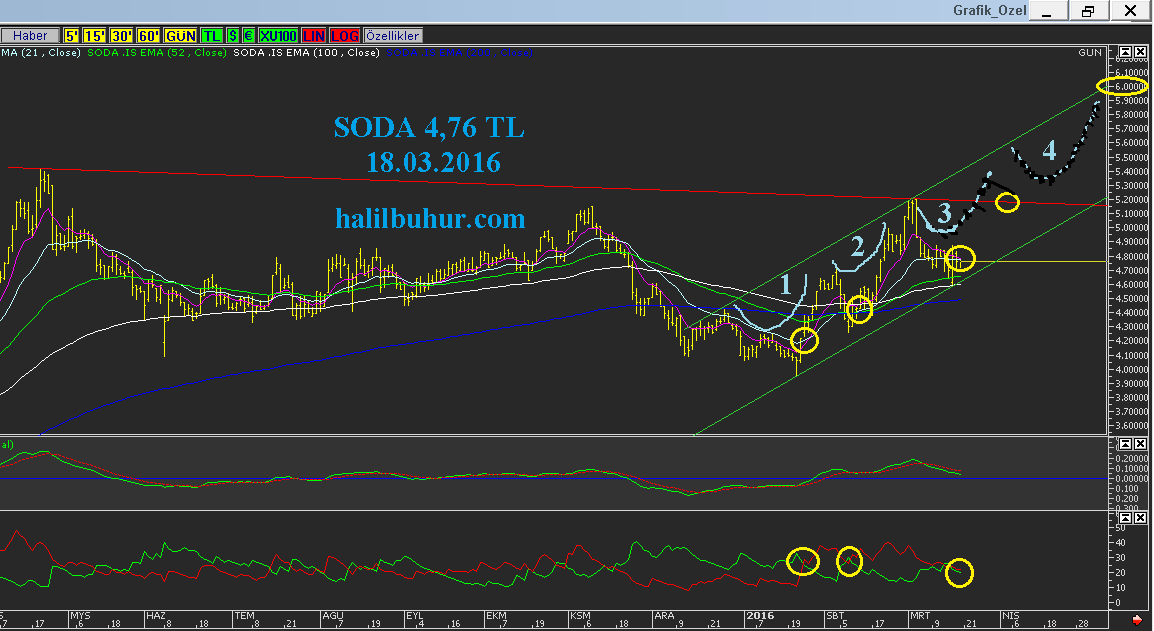

SODA 4,76 TL

18.03.2016

Şirket Profili*

1935 yılında Atatürk’ün direktifleriyle, İŞ BANKASI tarafından temeli atılan ŞİŞECAM Topluluğu, bugün faaliyet gösterdiği Düzcam, Cam Ev Eşyası, Cam Ambalaj ve Kimyasallar alanlarında bir dünya devidir.

ŞİŞECAM Kimyasallar Grubu soda, krom kimyasalları, cam elyaf, endüstriyel hammadde, vitamin K3 türevleri ve sodyum metabisülfit ürünleri ve ağır iş makineleri alanlarında faaliyet göstermektedir.

Kimyasallar grubu bünyesinde yer alan Soda Sanayii A.Ş., Türkiye, Bulgaristan, Bosna Hersek, İtalya’daki üretim tesisleri ve Çin’deki şirketi ile faaliyetlerini sürdürmektedir. Yönetim ve Satış Merkezi İstanbul İş Kuleleri’nde olan şirket üretim faaliyetlerini Mersin/ Türkiye, SSL tesisi/ Bosna Hersek, %25’lik pay ile üretim ortaklığı olan Solvay Sodi tesisi Devnya/ Bulgaristan ve Cromital S.p.A tesisi Ostellato/ İtalya’da gerçekleştirmektedir.

Üretim kapasitesi, ürün kalitesi, yaygın ve güçlü pazarlama ağıyla, güvenilir bir tedarikçi olan Soda Sanayi Anonim Şirketi Türkiye talebini karşılamakla kalmamakta, dünya pazarlarında da önemli bir konumda yer almaktadır..

1969 yılında kurulan Soda Fabrikası ve Gruba 1982 yılında katılan Kromsan Krom Bileşikleri Fabrikası’nda üretilen kimyasallar; camdan, deterjana, kimya sanayinden, deri ve ilaç sanayine kadar 100′ den fazla üründe ana girdi olarak kullanılmaktadır.

Soda Fabrikası’nda üretilen; rafine sodyum bikarbonat, ağır ve hafif soda, sodyum sülfat ürünleriyle başta cam sanayii olmak üzere deterjan, kimyasal madde üretimi, kağıt, tekstil, gıda ve hayvan yemi sektörlerine hizmet vermektedir. Soda Fabrikası, soda üretiminin ana hammaddeleri olan kireçtaşı ve tuzu, kendi işletmelerinden sağlamaktadır.

*Şişecam Kimyasallar Grubu Soda Sanayii A. Ş./Şirket Profili

Temel Analiz

SODA 2014/12 Bilanço Net Dönem Kârı: 384 mn ₺

2015/12 Bilanço Net Dönem Kârı: 437 mn ₺

Net Dönem Kârı Artış Oranı: % 13,8

Net Satışlar: 1,606 mnTL > 1,771 mn TL % 10,2 artmış.

2014/12 Bilançoya göre Faaliyet Kârı 270 mn > 357 mn’a % 32 artmış, pozitif.

Kısa Vadeli ve Uzun Vadeli Borçlarda cüz’i artış var.

Ödenmiş Sermaye: 660 mn ₺

Öz Sermaye: 1.547 > 2.156 mn ₺

Öz Varlık Artışı: % 39,37

Öz Varlık Kârlılığı: % 20,45

Enflasyonun iki katı üzerinde pozitif bir öz varlık kârlılığı var.

Sonuç olarak Net Satışların artan trendini koruması olumlu.

Net Satışlarda artış % 10 gibi sınırlı kalmasına rağmen 571 mn > 726 mn’a artan Yabancı Para Net Pozisyonuna bağlı olarak % 100’e yakın artan Finansal Gelirler kaleminin de etkisiyle olumlu bilanço gelmiştir.

Teknik Analiz

Hissede son günlerde hisse satış belirsizliği etkili oldu.

Ayrıca şirketin Yabancı Para Pozisyonu artı olduğu için bu kapsamda döviz hareketine bağlı Finansal Gelirler kalemine etkisi olabileceği düşüncesiyle kurun düşüşü de hisse üzerinde baskı oluşturdu.

Bu etkinin sürekli olmayacağından hareketle hissede görünüm henüz MACD’da yeşile dönmese de DI ve öncü indikatör yeşil.

Kısa vadeli yükselen kanal desteği 4,59 TL ile test edildi.

Bu seviye korundukça kısa ve orta vadede 5,20 TL yatay band direnci hedef olacaktır.

5,20 TL geçildiğinde ise 5,50 TL ara direnç hedefi sonrasında düzeltme ile uzun vadede formasyon hedefi 6,00 TL olur.

Bu hedeflerin ulaşılmasında 29 Nisan 2016’da hisse başına net 0,3091 TL temettü (câri fiyatla % 6,49 temettü verimi) ve Pay biçiminde dağıtılacak olan % 13,63636 bedelsiz hisse, pozitif etki yapacaktır.

Teşekkürler …

Eline yüreğine sağlık Halil hocam içimden geçenlere tercüman olmuşsunuz…

🙂 İlginize teşekkür ederim dostlar.

soda 4,91 🙂

Teknik çalışıyor. 🙂

Hocam bu %13 lük pay biçiminde dağıtılacak bedelsiz hisse nasıl ve ne zaman olacak acaba. Saygılar

Bu tarih şirket tarafından açıklanır henüz belli değil.

Bölünme tarihi geldiğinde hisse maliyeti %13 düşerken hisse sayınız da 2. İş günü %13 artacak.