Halil BUHUR

TOASO 2020/6 Bilanço Temel ve Teknik Analizi

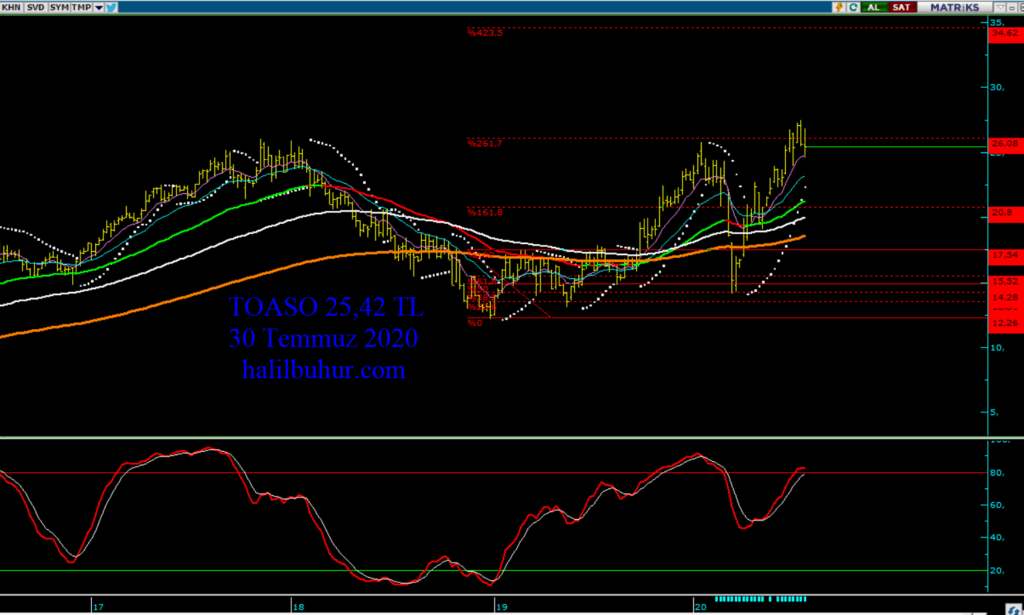

TOASO 25,42 TL

30 Temmuz 2020

TOASO TEMEL ANALİZİ

A) Sektör Analizi

a) Faaliyet Alanı:

1968 yılında kurulan Tofaş, Türkiye’nin hem binek otomobil hem de hafif ticari araç üreten tek otomotiv şirketidir.

Tofaş, yılda 450 bin araçlık üretim kapasitesi ve 7 bine yakın çalışanı ile Türkiye’nin beşinci büyük sanayi kuruluşudur. Genel merkezi İstanbul’da olan, 350 bin m²’si kapalı, yaklaşık 1 milyon m² alan üzerinde kurulu Bursa Fabrikası’nda da üretim yapan Tofaş, yatırımlarını sürdürerek rekabet gücünü artırmaktadır.

Tofaş, Fiat Chrysler Automobiles’ın (FCA) stratejik öneme sahip üretim merkezlerinin başında gelmektedir. FCA Grubu’nun dünya çapında 400 fabrikasında uygulanan “Dünya Klasında Üretim” (WCM) metodolojisi kapsamında Tofaş, tüm otomobil fabrikaları içinde en yüksek puana sahip şirkettir. Tofaş aynı zamanda grubun Avrupa’daki iki büyük Ar-Ge merkezinden biridir.

Tofaş, Bursa Fabrikası’nda Egea sedan, hatchback ve station wagon modellerinin üretimini yapmaktadır. Dünyanın farklı kıtalarında farklı marka ve model isimleri ile pazara sunulan Egea, Fiat Tipo ve Dodge Neon markaları ile satılmaktadır. Tofaş, Yeni Doblò projesi kapsamında Fiat, Fiat Professional ve RAM markalarına, Fiat ve Fiat Professional markalarına ise Fiorino üretimi yapmaktadır. Şirket aynı zamanda iç pazarda altı markanın (Fiat, Fiat Professional, Alfa Romeo, Jeep®, Maserati, Ferrari) temsilciliğini yürütmektedir.

b) Sektör İçi Kıyaslama:

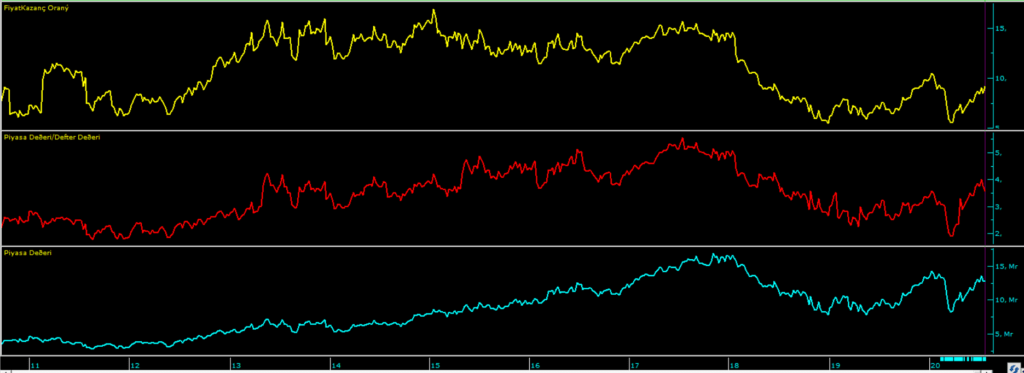

TOASO F/K 9,19

Makine Yapım Sektörü Ortalama F/K 14,59

TOASO PD/DD 3,57

Makine Yapım Sektörü Ortalama PD/DD 3,16

Piyasa Değeri PD 12,7 mr TL (tarihî yüksek Piyasa Değeri 16,8 mr TL zirvesine göre -32%)

Tofaş’ı sektöründeki hisselere göre temel verileri ile kıyasladığımızda F/K yönünden sektör şirketlerine nispeten iskontolu; PD/DD açısından ise sektör şirketlerine göre nispeten primli temel değerlere sahip olduğunu görüyoruz.

Şirketin temel verilerine kendi tarihî trendi içinde bakarsak şirketin Piyasa Değeri / Defter Değeri PD/DD ve Piyasa Değerini PD hissenin daha önceki gördüğü yüksek seviyelere göre daha düşük değerlerde olduğu görülmektedir. PD hissenin daha önceki zirve seviyelerine göre -32% aşağıda seyretmektedir. Aynı zirve dönemlerde PD/DD 5,54 seviyeleri görülmüştür, bu değer güncel olarak 3,57’dir.

c) Hammadde ve Sektör Kârlılığı:

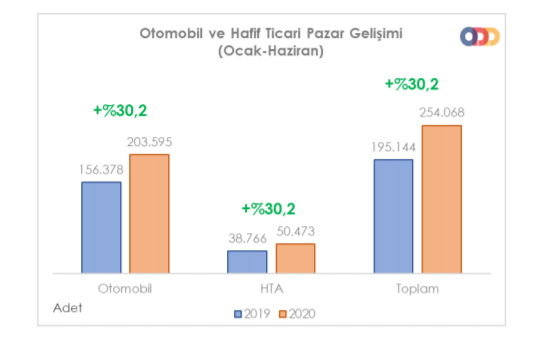

2020 yılında Avrupa ve Amerika otomotiv pazarları % 35 civarında küçülürken büyüyen tek pazar Türkiye pazarı oldu.

Son dönemde Covid-19 salgını kapsamında tüketicilerin toplu taşımadan bireysel taşımaya yönelmeleri ve düşük faiz oranlarının da etkisiyle 2020 yılı Ocak-Haziran döneminde otomobil ve hafif ticari araç pazarında satışların %30,2 oranında artığı görülüyor:

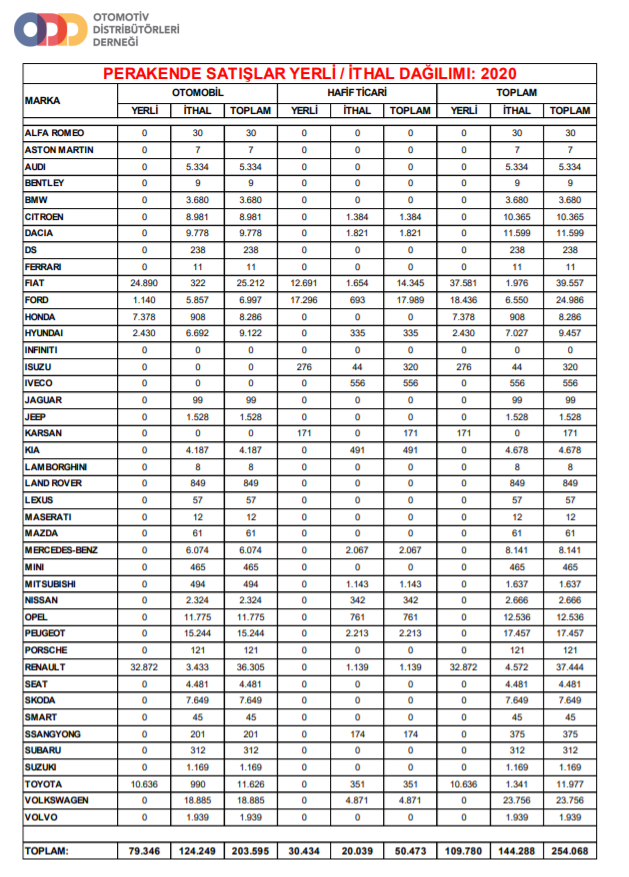

2020- Ocak – Haziran dönemi markalar bazında satış adetleri:

Satışlarda trendin korunması, sektör kârlılığına ve temel değerlere olumlu yansıması beklenebilir.

d) Beklenti Hikâye ve Teşvikler:

Şirketin açıklamalarına göre yılın ilk altı ayında 50 milyon Euro ve olmak üzere yıl sonuna kadar toplam 150 milyon Euro’luk yatırım planlanması şirketin güncel teknolojiye ayak uydurması ve satışların trendini koruması açısından önemli. Sektörel anlamda sakin kur ve düşük kredi faizlerinin devam etmesi de beklenti hikâye olarak görülebilir.

B) Tofaş Firma ve Mâli Tablo Analizi

a) Şirket Profili ve Sermaye Ortaklık Yapısı:

Endeks: Yıldız Pazar, Bist50

Hissenin ilk borsa işlem tarihi : 01.07.1991

Şirketin Sektörü: Makine Yapım Sektörü

Beta Değeri: 1,14

Sermaye Ortaklık Yapısı:

b) Kâr Payı Dağıtım Politikası

2020 yılı temettü kararı: Tam mükellef kurumlar ile Türkiye’de bir işyeri veya daimi temsilci aracılığı ile kar payı elde eden dar mükellef kurum ortaklarımıza; 1,00 TL nominal değerli pay için %240 oranında ve 2,40 TL brüt=net nakit kâr payı; diğer pay sahiplerimize ise 1,00 TL nominal değerli pay için %240 oranında ve 2,40 TL brüt; %204 oranında ve 2,04 TL net nakit kâr payı ödenmesi, ve kâr payı ödeme tarihinin 25.03.2020 olarak belirlenmesi, karara bağlanmıştır.

2020 Bedelsiz Verimi: % 0

2020 Temettü Verimi % 12,37

Temettü Dağıtma Oranı: % 81

Özetle 25.03.2020 tarihinde hisse başına net 2,04 TL temettü ödemesi yapılmıştır.

c) Tofas 2020/6 Bilanço Analizi:

Yıllık bazda Net Dönem Kârı;

2020/6 Bilanço +634 mn TL (2019/6 Bilanço +733 mn TL) -14%

Yıllık ve çeyreksel bazda 2020/1.Ç göre 346 → 288 mn düşüş sınırlı negatif.

Net Satışlar 7,498 mr TL -19%

Toplam satışların % 56’sı yurt dışı satışlar, % 54’ü yurt içi satışlara aittir.

Faaliyet Kârı 622 mn TL -25%

Faaliyet Kâr Marjı % 8,94 → % 8,29 sınırlı negatif.

Esas faaliyetlerden diğer gelirlerin düşmesi faaliyet kâr marjını olumsuz etkilemiştir.

FAVÖK Kârı 636 mn TL -14%

FAVÖK Kâr Marjı % 7,97 → % +8,48 pozitif.

İşletme faaliyetlerinden nakit akışları son çeyrekte -701 mn ile zayıf görümde olsa da dönem sonu Nakit Akımında 2,0 → 2,8 → 2,7 → 2,0 mr TL olmak üzere son çeyrekte önceki çeyreklere göre düşüş dışında sıkıntı görünmüyor.

Câri Oranı 1,24

Likidite Oranı 1,06

Kısa Vadeli Yükümlülüklerde düşüş olumlu, Uzun Vadeli Yükümlülüklerde artış olsa da borçluluk oranları çevrilebilir durumdadır.

Ödenmiş Sermaye: 500 mn TL

Öz Sermaye: 3,553 mr TL +1,16 %

Öz Sermaye Kârlılığı: % 38,92

Bedelsiz Potansiyeli: % 610

Geçmiş Yıl Kârları 3,004 mr TL +10%

Yabancı Para Net Pozisyonu -2,095 mr TL → -3,136 mr TL’ye % 49 artış negatif.

Yıl İçi Relativ Getiri +10,78 %

Yılbaşı Takasta Yabancı Oranı % 86,02 (Hisse fiyatı: 23,30 TL)

Câri Takasta Yabancı Oranı % 65,63 (Hisse fiyatı: 25,42 TL)

Temel ve teknik verilere göre 12 aylık (2021/6 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 35,52 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine ve temettü/bedelsiz fiyat düşmelerine göre güncellenebilir.

Toaso’da Net Satışların dönemsel etkiyle düşmesine rağmen kâr marjlarında belirgin bozulma yok.

Otomotiv satışlarındaki trendin korunması ve kredi faizlerinde, dövizde belirgin artış olmaması durumunda önümüzdeki çeyrek bilançolarda kâr marjlarında iyileşme beklenebilir.

Şirketin sektör ortalamalarına göre nispeten olumlu temel verileri ve bilançoda nakit yapısı ile sürdürülebilir temettü verimi geleneğini devam ettirmesi, orta ve uzun vadede önem arz etmektedir.

TOASO TEKNİK ANALİZİ

Tofaş’ta kısa vadeli göstergelerimiz 25,32 TL üzerinde pozitif durumda. Orta vadeli pozitif görünüm için 26,08 TL üzerinde kapanışlar olmalıdır.

FiboRet(8) 26,08 TL üzeri hacimli hareketlerin devamı hâlinde FiboRet(9) 34,62 TL orta ve uzun vadeli direnç seviyesi olarak izlenebilir.

TOASO 24,34 TL stop-loss seviyesi altında 21,68 TL destek olarak izlenmek üzere teknik görünüm:

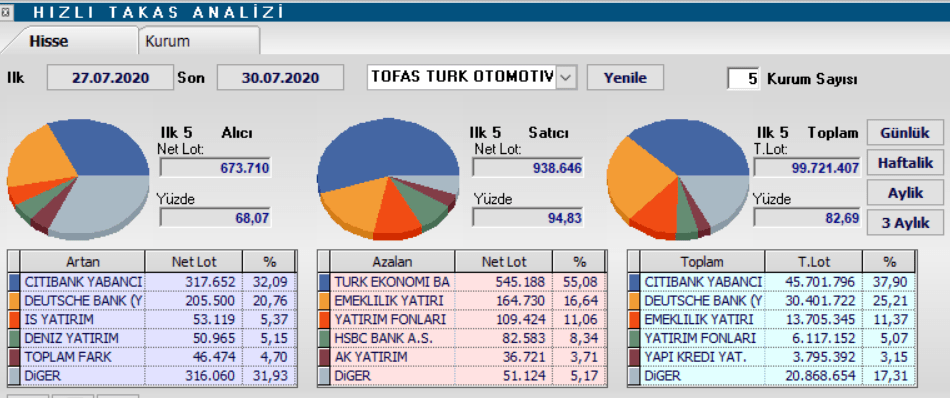

Toaso haftalık takas analizi:

İlk yorum benden olsun hocam. 22 yaşında bu işe yeni başlayan bir genç arkadaşınız olarak paylaşımlarınızın acemicilik dönemimin etkilerini azalttığını söylemekle birlikte çok çok teşekkür ediyorum 🙂