Halil BUHUR

TTRAK 2020/3 Bilanço Temel ve Teknik Analizi

TTRAK 54,45 TL

24 Nisan 2020

TÜRK TRAKTÖR TEMEL ANALİZİ

A) Sektör Analizi

a) Faaliyet Alanı:

Tarım traktörleri, biçerdöver ve diğer tarım makine ve aletlerinin üretimi ve ticareti.

Şirketin Ankara ve Erenler (Sakarya) olmak üzere iki fabrikası, İzmir’de iş makineleri tesisi bulunmaktadır.

Şirket tarım makineleri dışında 2013 yılında girdiği iş makineleri sektöründe, 2020 itibariyle üretime başlıyor, Ankara’da bulunan fabrikasına gerçekleştirdiği yatırımla artık Case ve New Holland markalı kazıcı yükleyici iş makinelerini Türkiye’de üretecek. Bu üretimle şirketin katma değeri yüksek ürün gamı artırılmış olacaktır.

b) Sektör İçi Değerlendirme:

TTRAK F/K 15,43

Otomotiv Sektörü Ortalama F/K 11,11

TTRAK PD/DD 3,89

Otomotiv Sektörü Ortalama PD/DD 3,47

Otomotiv sektöründeki hisselerin verilerinde 2020/3 bilanço verileri henüz yansımasa da güncel olarak bu şekilde temel veriler. Türk Traktör’ün temel verileri sektör şirketlerine göre nispeten primli görünse de önümüzdeki çeyreklerde artması beklenen kârlılıkla sektör ortalamalarına yakınsaması beklenebilir. Daha da önemlisi şirketin kendi özelinde bakarsak bilanço öncesinde 26 olan F/K Fiyat/Kazanç değeri 2020/3 bilanço verileriyle 15’lere düşmüş, kârlılık artmıştır. Piyasa açısından bu ivmenin seyri önemlidir. Düşen F/K oranlarının hisse fiyatı üzerinde pozitif yönde yansıması beklenir ki bu etki bazen bilanço öncesinde fiyatlansa da sektör dinamikleri şirket lehinde ilerliyorsa önümüzdeki çeyreklerde beklenen olası kârlılıklar da bu fiyatlama ivmesinin korunmasını sağlar. PD/DD Piyasa Değeri/Defter Değeri ve PD Piyasa Değeri açısından da aynı durum geçerlidir.

Türk Traktörü PD Piyasa Değeri açısından incelediğimizde 2016 temmuzda tarihî en yüksek 4,7 mr TL piyasa değeri görülmüş. Bu değer güncel hâliyle 2,9 mr TL. Zirve değeri baz alırsak % 38 büyüme potansiyeli olduğunu söyleyebiliriz ki bu temel verileri teknik ile örtüştürdüğümüzde aşağıda vereceğimiz teknik yorumla birbirini tamamladıkları görülecektir.

TürkTraktör, Türkiye’nin en büyük üreticisi, % 53 (2020 şubat verisi) pazar payı ile 13 yıldır kesintisiz pazar lideridir. İhracatta Türkiye 27.’sidir. Traktör ihracatının % 90’ını gerçekleştirmektedir.

Şirket 2009 yılında Sanayi Bakanlığı tarafından akredite edilen 5.000 m2’lik Ar&Ge merkezine sahiptir.

c) Hammadde ve Sektör Kârlılığı:

2019/3 bilanço döneminde Brüt kâr marjı % 11 olmasına rağmen 2020/3 bilançoda Maliyet giderlerinin nispeten düşmesine bağlı Brüt kâr marjı % 16’ya yükselmiş, dönem kârlılığını olumlu etkilemiştir.

Şirket bazında 2019/3 bilançoya göre 2020/3 bilançoda Finansal giderlerdeki -91 mn’dan -63 mn’a düşüş de dönem kârlılığının artmasında pozitif etki sağlamıştır. Bu düşüşte özellikle banka kredileri faiz giderlerindeki azalma etkili olmuştur (-70’den -37 mn’a düşen faiz giderleri).

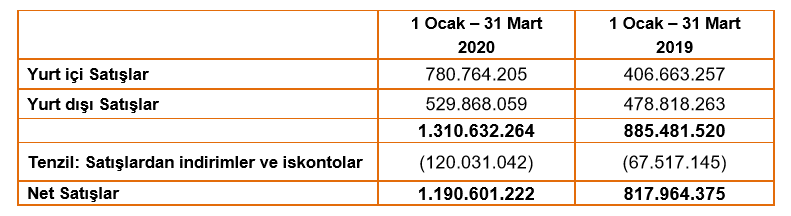

Sektör kârlılığının artmasında kredi faiz oranlarındaki düşüş ve tarımsal desteklerdeki artış kapsamında ciro artışı etkili oldu. Yurt içi satışlar adet bazında % 81,9 artarken Yurt dışı satışlar % 3,8 arttı. Kümülatif hasılat bazında Net Satışlar % 46 artmıştır.

d) Beklenti Hikâye ve Teşvikler:

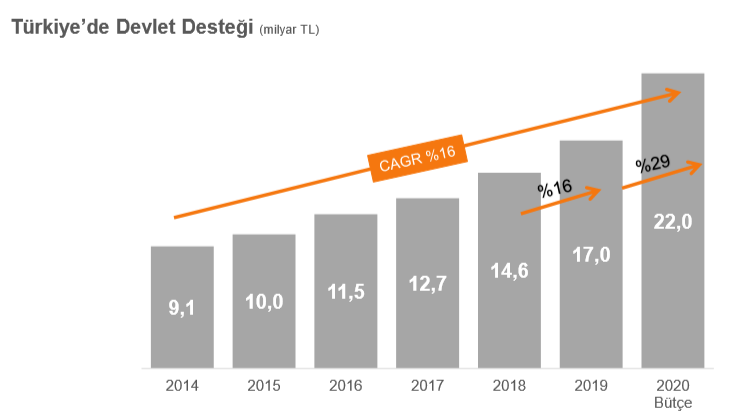

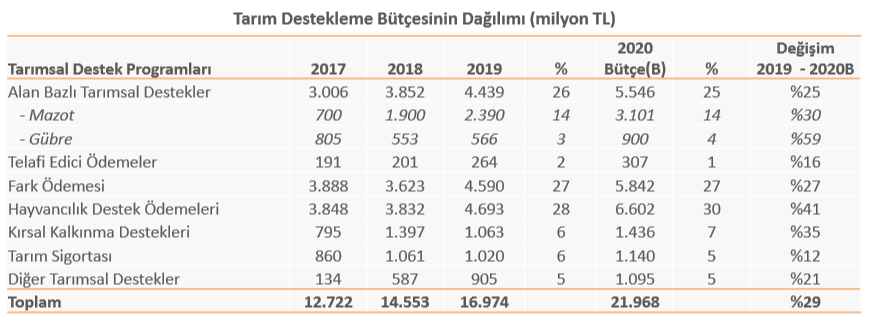

2019 yılında 17 mr TL olan tarım sektörü desteğinin 2020 yılında 22 mr TL’ye çıkması, 5,1 milyar TL yatırım kredisi ve 6,3 milyar TL tarımsal kredi şeklinde planlanması ve kredi faizlerindeki düşen ivmenin devam etmesi sektörün büyümesi açısından olumlu.

Bahsettiğimiz finansal etkenler dışında son dönemde dünya genelinde etkili olan virüs salgınına bağlı olarak gıda-tarım sektörünün öne çıkması, tarım sektörünü pozitif etkilemesi beklenmektedir. Gıda sektörünün öne çıkmasıyla tarımsal üretim yapılan arazilerin artması ve daha fazla tarım makinalarına ihtiyaç duyulması beklentiler dahilindedir.

Dünya’da Türkiye tarım ekonomisi 11. sırada yer alırken Avrupa’da 2. sırada yer almaktadır. GSYH içinde tarım sektörünün payı % 6,4’tür.

B) Türk Traktör Firma ve Mâli Tablo Analizi

Şirket Profili:

Endeks: BIST100, Yıldız Pazar.

Beta değeri: 0,89

Hissenin ilk işlem tarihi: 11.06.2004

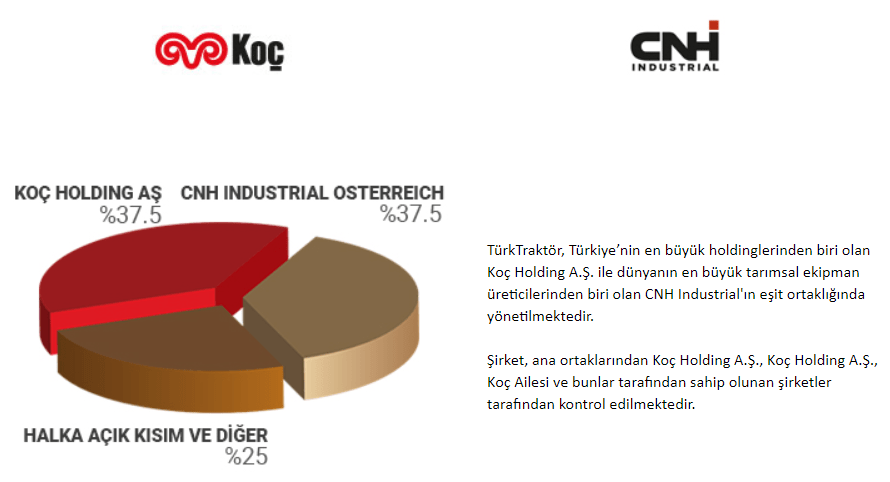

TürkTraktör, endüstriyel hayatına 1954 yılında başlamış ve yıllar içerisinde yükselen bir grafikle, bugün gelinen noktada başta Amerika kıtası olmak üzere şimdiye kadar 130’dan fazla ülkeye yaptığı ihracatla ülkemizin önemli kuruluşlarından biri olmuştur. Türk otomotiv sektörünün ilk üretici kuruluşu olan TürkTraktör’ün kurumsal yapılanmasını, ülkemizde güvenin bir diğer ifadesi olan Koç Holding ve dünyanın en büyük traktör ve zirai ekipman üreticilerinden Hollanda merkezli CNH Industrial ortaklığı oluşturmaktadır.

Şirketin Sermaye ve Ortaklık Yapısı:

Kâr Dağıtım Politikası: İlke olarak, ilgili düzenlemeler ve finansal imkânlar elverdiği sürece, piyasa beklentileri, uzun vadeli şirket stratejisi, yatırım ve finansman politikaları, kârlılık ve nakit durumu dikkate alınarak Sermaye Piyasası Düzenlemeleri çerçevesinde hesaplanan net dağıtılabilir dönem kârının asgari %60’ı nakit ve/veya bedelsiz hisse şeklinde dağıtılır. Kâr dağıtımının Genel Kurul toplantısını takiben en geç bir ay içinde yapılması amaçlanmakta olup, kar dağıtım tarihine Genel Kurul karar vermektedir. Genel Kurul veya yetki verilmesi halinde Yönetim Kurulu, Sermaye Piyasası Düzenlemelerine uygun olarak kar payının taksitli dağıtımına karar verebilir.

Türk Traktör 2020/3 Bilanço Analizi:

Yıllık bazda Net Dönem Kârı;

2020/3 Bilanço 83,9 mn TL (2019/3 Bilanço 7,5 mn TL) +1.018 %

Yıllık ve çeyreksel bazda (+10%) Net Satışlar, Maliyet ve Finansal giderlerdeki düşüşe bağlı artış pozitif.

Net Satışlar +46 %

Çeyreksel bazda net satışlar +10 %

Yurt içi satış gelirleri % 92 artarken Yurt dışı satış gelirleri % 11 artmıştır.

Faaliyet Kârı +95 %

Faaliyet Kâr Marjı % 7,18 → % 9,64

Net Satışlar paralelinde kâr marjının arttığı görülmektedir.

FAVÖK Kârı +184 %

FAVÖK Kâr Marjı % 6,23 → % 12,17

Net Satışların artması yanında Finansman Giderlerinin düşmesi FAVÖK kâr marjlarını olumlu etkilemiştir.

Net İşletme Sermayesi yıllık bazda Kısa Vadeli Yükümlülüklerin artmasıyla 730 mn’dan 696 mn’a düşse de Nakit Akımında 599 → 1.120 mr TL artışın devam etmesi pozitif.

Stoklar miktarında düşmenin devam etmesi olumlu.

Câri Oranı 1,45

Likidite Oranı 1,09

Kısa ve Uzun Vadeli Yükümlülüklerin yıllık bazda düşmesi olumlu olsa da Kısa Vadeli Yükümlülüklerin önceki çeyreğe göre artması borç çevirme oranlarını düşürmüş durumda. Genel olarak şirketin borç çevirme oranları çevrilebilir düzeyde.

Ödenmiş Sermaye: 53,3 mn TL

Öz Sermaye: 746,9 mn TL +13,7 %

Öz Sermaye Kârlılığı: % 25,20

Bedelsiz Potansiyeli: % 1.307

Geçmiş Yıl Kârları 521 mn TL

Yabancı Para Net Pozisyonu -39 mn TL

Yıl İçi Relativ Getiri +19,23 %

Yılbaşı Takasta Yabancı Oranı % 51,79 (Hisse fiyatı: 52,91 TL)

Câri Takasta Yabancı Oranı % 49,73 (Hisse fiyatı: 54,45 TL)

2020 Temettü Verimi % 4,06

2020 Bedelsiz Verimi % 0

2020 toplam kuzu verimi % 4,06

Temel ve teknik verilere göre Hisse Değerleme fiyatı: 54,62 T

Net Satışların artmasına bağlı dönem kârında artış olumlu. Finansman ve Maliyet giderlerinin düşmesi Faaliyet ve FAVÖK kâr marjlarını güçlendirmiştir.

Önümüzdeki dönemde faizdeki düşüş trendinin dövizde de görülmesi durumunda tarımsal desteklerin de etkisiyle pazarda büyümenin devamı beklenebilir. Son dönemde gıda-tarım sektöründe yaşanan talebe bağlı olarak olumlu bilançonun hisse üzerinde orta ve uzun vadede olumlu etkisi görülebilir. Risk açısından ise faiz ve dövizde belirgin yükseliş olasılığında bu durum hisse fiyatına baskı olarak yansıyabilir.

TÜRK TRAKTÖR TEKNİK ANALİZİ

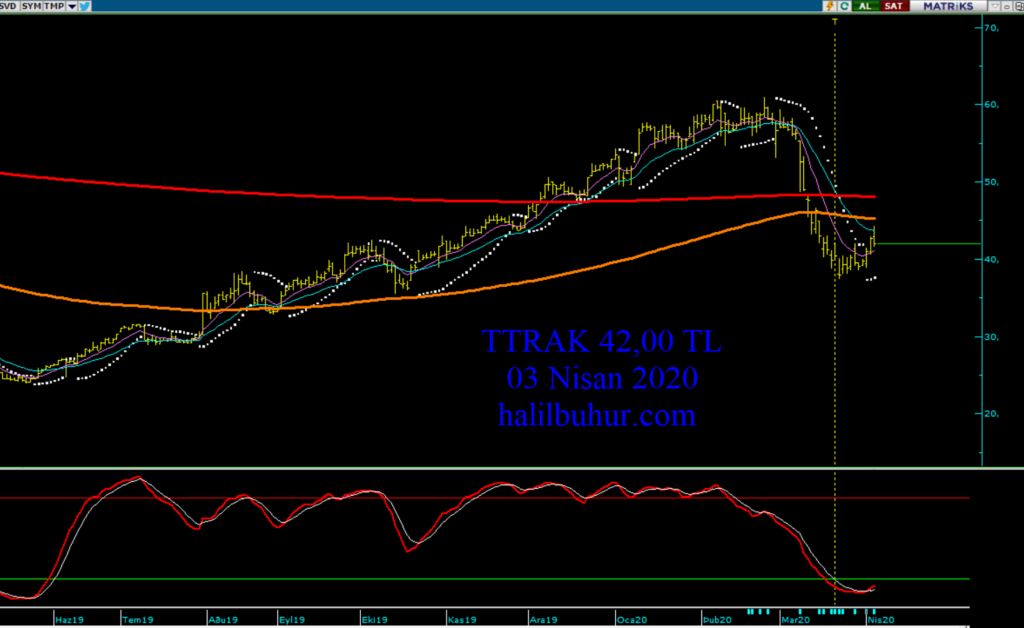

TTRAK için en son yine bu sayfalarda 03 Nisan 2020 tarihinde 42,00 TL fiyatta iken yaptığımız teknik analiz çalışmamızdaki beklentimiz doğrultusunda fiyat hareketleri devam etmektedir. Bu çalışmamızda belirttiğimiz direnç seviyeleri henüz gerçekleşmediği için aynı analizimizi sadece cari değerlere göre stop-loss seviyesini güncelleyerek kullanmayı uygun gördük:

Türk Traktör’de göstergelerimiz 40,50 TL üzerinde pozitif durumda.

45,55 TL direnci üzerinde orta vadeli pozitif görünüm güçlenir.

Bu seviye üzeri hacimli hareketlerin devamı hâlinde 60,95 TL ve 70,00 TL orta ve uzun vadeli direnç seviyeleri olur.

TTRAK 50,40 TL stop-loss seviyesi altında 37,40 TL destek olarak izlenmek üzere teknik görünüm:

Hocam merhabalar, bir sektör için PD/DD değeri hesaplanırken ağırlıklı hesaplama mı yapılmalıdır? Yani 4 firmanın bulunduğu bir sektörün ortalama PD/DD değerini bulmamız istendiğinde bu 4 firmanın PD/DD değerlerini bulup sonrasında piyasadaki hisse sayısına göre ağırlıklı ortalama ile mi hesaplanmalı?

İş Yatırım veriyor sektör ortalamalarını.

Hocam merhaba Ttrak için yeni bir analiz yapma şansınız var mı? Teşekkürler

Yeni bir oluşum tespitimiz olursa yapmaya çalışırım.