Halil BUHUR

TUPRS 2019/12 Bilanço Temel ve Teknik Analizi

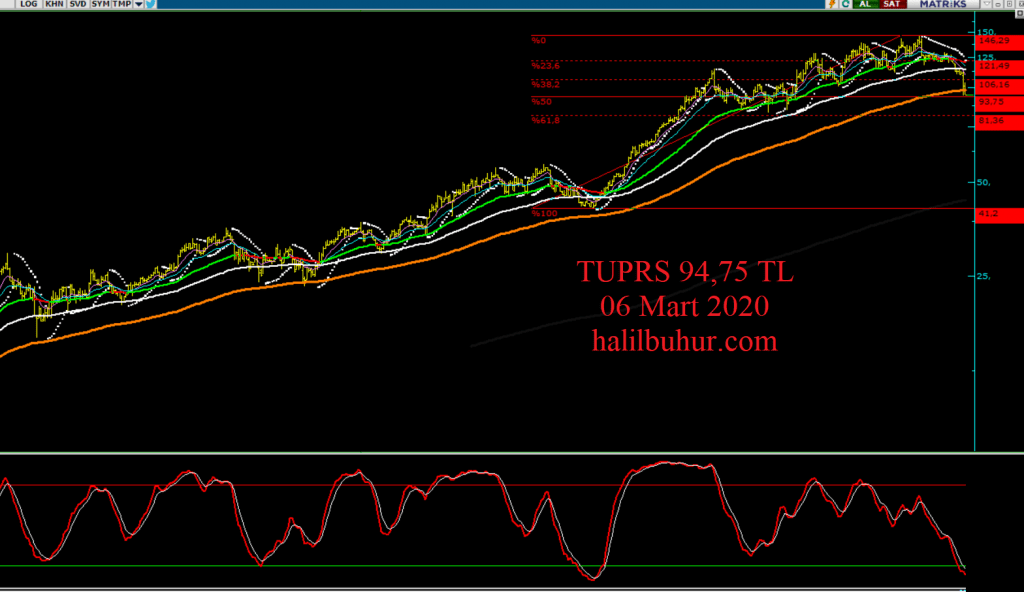

TUPRS 94,75 TL

06 Mart 2020

.

TUPRS TEMEL ANALİZİ

.

A) Sektör Analizi

.

a)Faaliyet Alanı:

Kuruluş Tarihi: 1983

Tüpraş, yıllık 28,1 milyon tonluk rafinaj kapasitesinin yanısıra %79,98’ine sahip olduğu DİTAŞ, %40 iştiraki olan Opet Petrolcülük A.Ş. ile birlikte yarattığı katma değer ile Türkiye’nin lider sanayi kuruluşudur.

.

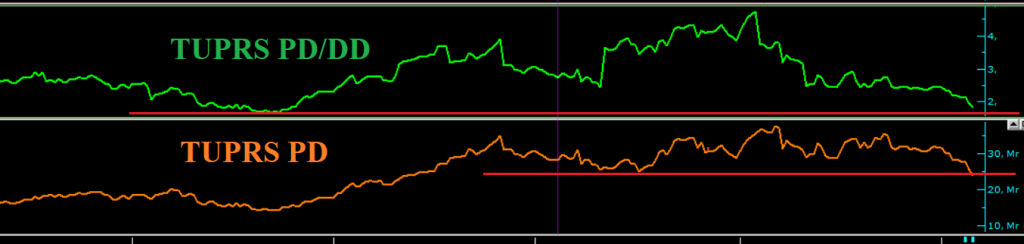

b) Sektör İçi Kıyaslama:

TUPRS F/K 45,12

Petrol Sektörü Ortalama F/K 9,89

TUPRS PD/DD 1,83

Petrol Sektörü Ortalama PD/DD 1,73

Tüpraş’ın benzin, motorin, jet yakıtı ve fuel oilden oluşan Türkiye akaryakıt pazarındaki toplam payı ~% 55’tir.

Tüpraş, Türkiye’nin mevcut rafinaj kapasitesinin %75’ine sahiptir.

Petrol sektöründeki hisseler faaliyet alanı itibariyle bir birine çok yakın faaliyet alanlarına sahip olmasa da ortalama bazda baktığımızda Tüpraş’ın sektör şirketlerine göre nispeten primli temel verilere sahip olduğu görülse de temel verileri kendi tarihî trendi içinde şirketin Piyasa Değeri / Defter Değeri PD/DD ve Piyasa Değerini PD grafik olarak incelediğimizde hissenin daha önceki dönüş yaptığı seviyeler civarında olduğu görülmektedir:

.

c) Hammadde ve Sektör Kârlılığı:

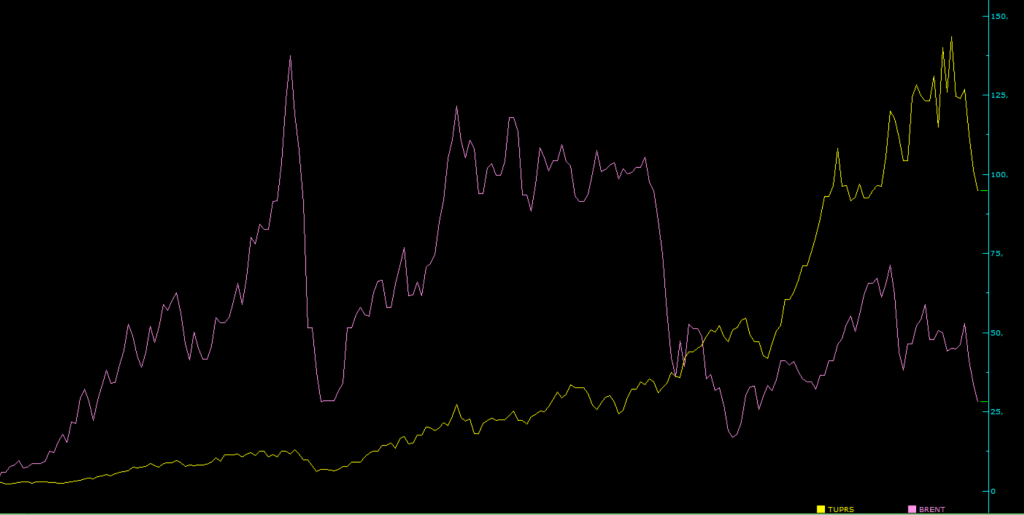

Tüpraş’ın 2019/4.Ç varil başına $3,6 olan net rafineri marjı, önceki yıl aynı dönemde varil başına $5 olan rafineri marjına göre düşük kaldığı için kâr marjları negatif etkilenmiştir.

Aşağıda TUPRS/BRENT kıyaslamalı grafikte görüldüğü gibi şirketin cirosu petrol fiyatlarına paralel gittiği için petrol fiyatlarında düşüşün devam etmesi durumunda kârlılık olumsuz etkilenebilir.

Global risklerin olumluya dönmesiyle petrol fiyatlarının pozitife dönmesi hâlinde şirketin kârlılığı da olumlu etkilenir.

.

d) Beklenti Hikâye ve Teşvikler:

Tüpraş’ın benzin, motorin, jet yakıtı ve fuel oilden oluşan ürün gamı ile Türkiye akaryakıt pazarında toplam ~% 55 pazar payına sahiptir.

Şirket Fuel Oil Dönüşüm Projesi (RUP) için, 2011 yılı 1. çeyreğinde 14/07/2009 tarihli ve 2009/15199 sayılı BakanlarKurulu Kararı kapsamında, Büyük Ölçekli Yatırım Teşvik Belgesi almıştır. Bu belge kapsamında yapılan harcamalar%30 oranında devlet katkısından yararlanmakta olup, söz konusu katkı, ödenmesi gereken kurumlar vergisinin %50oranında daha az ödenmesi yoluyla sağlanacaktır. 7 Ekim 2013 tarihinde ise Fuel Oil Dönüşüm Projesi (RUP), T.C.Ekonomi Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü tarafından 19 Ekim 2012 tarihindenitibaren geçerli olmak üzere stratejik yatırım kapsamına alınmıştır. Stratejik Yatırım Teşvik Belgesi kapsamındayapılan harcamalar %50 oranında devlet katkısından yararlanmakta olup, söz konusu katkı, ödenmesi gereken kurumlarvergisinin %90 oranında daha az ödenmesi yoluyla sağlanacaktır. Şirket, her iki teşvik belgesi kapsamında kullanılmayan yatırım indirimleri için Maliye Bakanlığı’nın 2019 yılı için yayınlamış olduğu %22,58 değerleme oranıile endeksleme yapmıştır. Şirket, Stratejik Yatırım Teşviki kapsamında, devlet katkısına ilaveten KDV istisnası, KDViadesi, gümrük vergisi muafiyeti, sigorta primi işveren hissesi desteği ve faiz desteği teşviklerinden yararlanmaktadır.*

*2019/12 Finansal Tablo Dipnotlar

.

B) Tüpraş Firma ve Mâli Tablo Analizi

.

Şirket Profili:

Endeks: BIST30, Yıldız Pazar.

Hissenin ilk borsa işlem tarihi : 30.05.1991

.

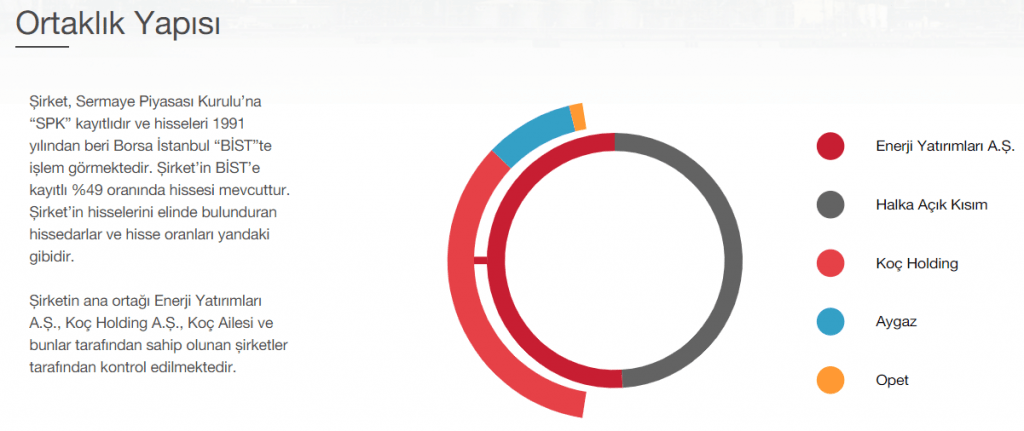

Şirketin Sermaye ve Ortaklık Yapısı:

.

Kâr Dağıtım Politikası:

.

Şirketimiz Türk Ticaret Kanunu hükümleri, Sermaye Piyasası Düzenlemeleri, Vergi Düzenlemeleri ve diğer ilgili düzenlemeler ile Esas Sözleşmemizin kar dağıtımı ile ilgili hükümleri çerçevesinde kar dağıtımı yapmaktadır.

Kâr dağıtımında, Kurumsal Yönetim İlkeleri’ne uygun olarak pay sahipleri ve Şirket menfaatleri arasında dengeli ve tutarlı bir politika izlenmektedir. İlke olarak, ilgili düzenlemeler, yatırım ihtiyaçları ve finansal imkânlar elverdiği sürece, piyasa beklentileri, uzun vadeli şirket stratejisi, yatırım ve finansman politikaları, kârlılık ve nakit durumu dikkate alınarak Sermaye Piyasası Düzenlemeleri çerçevesinde hesaplanan Şirket’in net dağıtılabilir dönem kârının tamamı, yasal kayıtlarımızda mevcut kaynaklardan karşılanabildiği sürece nakit olarak dağıtılır.

Genel Kurul veya yetki verilmesi halinde Yönetim Kurulu, Sermaye Piyasası düzenlemelerine uygun olarak kar payının taksitli dağıtımına karar verebilir. Şirket kârına katılım konusunda Esas Sözleşme’de imtiyaz bulunmamaktadır.

Kâr dağıtımının, Genel Kurul toplantısını takiben en geç bir ay içerisinde yapılması amaçlanmakta olup, kar dağıtım tarihine Genel Kurul karar vermektedir. Şirket Esas Sözleşmesi’ne göre; Yönetim Kurulu, Genel Kurul tarafından yetkilendirilmiş olmak ve Sermaye Piyasası Düzenlemelerine uymak kaydı ile kâr payı avansı dağıtabilir. Kâr dağıtım politikası ve yıllık kâr dağıtım önerisi Faaliyet Raporu’nda yer almakta, Genel Kurul’da ortakların onayına sunulmaktadır.

.

Tüpraş 2019/12 Bilanço Analizi:

.

Yıllık bazda Net Dönem Kârı;

2019/12 Bilanço 525 mn TL (2018/12 Bilanço 3.712 mr TL) -86 %

Yıllık bazda ve çeyreksel bazda net dönem kârında düşüş negatif.

.

Net Satışlar +1 %

Yıllık bazda Net Satışlarda sınırlı artış olsa da çeyreksel bazda net satışlarda bir önceki çeyreğe göre 23 → 22 mr’a düşüş sınırlı negatif.

Yurt içi satışlar % 10 düşerken Yurt dışı satışların % 61 artması olumlu.

Net Satışların % 22’si yurt dışı satışlara bağlı, bu oranın yurt içi satışlara nispeten daha güçlü artması Yabancı Para açığının kapanması için önemli.

.

Faaliyet Kârı -61 %

Faaliyet Kâr Marjı % 6,47 → % 2,48 negatif.

Maliyet ve Pazarlama Yönetim Giderlerinin artması, faaliyet kâr marjını olumsuz etkilemiştir.

.

FAVÖK Kârı -55 %

FAVÖK Kâr Marjı % 9,66 → % 4,33 negatif.

Maliyet artışı FAVÖK kâr marjını olumsuz etkilemiştir.

.

Nakit Akımında 4,5 → 9,8 → 8,2 → 8,2 → 8,7 mr TL olmak üzere 2019/6 bilanço sonrası dönemsel bazda güçlü artış olmasa da sınırlı pozitif görünüm var.

Aynı dönemde İşletme Faaliyetlerinden Nakit Akımında 7,8 → 9,8 → 11,3 mr TL biçiminde toparlanma görülmesi pozitif.

.

Câri Oranı 0,99

Likidite Oranı 0,65

Uzun Vadeli Yükümlülüklerde belirgin artış görülmezken Kısa Vadeli Yükümlülüklerde artış borçluluk oranlarını zayıflatmış.

Kısa vadeli borçlarda artışa paralel Duran Varlıklar kaleminde artış olması, borçluluğun yatırımlar/büyüme kaynaklı olduğu görülmektedir.

.

Ödenmiş Sermaye: 250,4 mn TL

Kayıtlı Sermaye Tavanı: 500 mn TL

Öz Sermaye: 12.962 mr TL +31,9 %

Öz Sermaye Kârlılığı: % 4,05

Bedelsiz Potansiyeli: % 5.076

.

Geçmiş Yıl Kârları 5.752 mr TL

Yabancı Para Net Pozisyonu -9.3 mr TL +50 % negatif.

Yıl İçi Relativ Getiri -21,99 %

.

Yılbaşı Takasta Yabancı Oranı % 77,78 (Hisse fiyatı: 126,80 TL)

Câri Takasta Yabancı Oranı % 66,85 (Hisse fiyatı: 94,75 TL)

.

2019 Temettü Verimi % 10,59

2019 Bedelsiz Verimi % 0

2019 toplam kuzu verimi % 10,59

2020 Temettü verimi % 0

.

Temel ve teknik verilere göre 12 aylık (2020/12 bilanço dönemi sonuna kadar) Hisse Değerleme fiyatı: 134,80 TL*

*Bu değer, önümüzdeki dönem bilanço temel verilerine göre güncellenebilir.

.

Tüpraş’ta Net Satışlarda belirgin bir artış olmamasına rağmen Maliyet ve Pazarlama – Yönetim Giderlerinin artmasının etkisiyle faaliyet – FAVÖK kâr marjları zayıflamıştır.

Tüpraş’ın 2019/4.Ç varil başına $3,6 olan net rafineri marjı, önceki yıl aynı dönemde varil başına $5 olan rafineri marjına göre düşük kaldığı için kâr marjları negatif etkilenmiştir.

Net Dönem Kârında Ertelenmiş Vergi Geliri kaleminin pozitif etkisi olmuştur.

Son dönemde büyük oranda virüs salgını etkisiyle sınai faaliyetler / küresel büyüme beklentilerinde gerileme ve buna bağlı petrol fiyatlarında görülen düşmenin Tüpraş’a olumsuz yansıdığı görülmektedir.

Önümüzdeki süreçte mezkur risklerde olumlu yönde gelişme olması durumunda küresel ekonomik faaliyetlerdeki gelişmelere göre kârlılık beklentilerinde olası pozitif gelişmeler hissenin yön tayininde belirleyici olacaktır.

.

TÜPRAŞ TEKNİK ANALİZİ

.

Tüpraş‘ta kısa vadeli teknik göstergelerimizde 120,00 TL altında orta ve uzun vadeli yükselen trendin bozulduğunu daha önceki yorumlarımızda belirtmiştik.

Bu destek altında bilanço ve son günlerdeki haber akışının etkisiyle 94,00 TL görülerek 200 günlük EMA 98,00 TL altında % 50 Fibonacci düzeltme seviyesi olan 93,75 TL desteğine yaklaşılmış oldu.

Hissenin tarihî grafiğine baktığımızda haftalık 200 EMA altında derin sarkma 2008 krizinde olmuş, bunun dışında 200 EMA desteği çalışmış.

Olumsuz haber akışının devam etmesi durumunda Fibonacci % 61,8 desteği 81,36 TL desteği önem kazanır.

Güncel küresel risklerde dolayısıyla petrol fiyatlarında olumluya dönme durumunda hissede 200 EMA 98,00 TL üzerine tepki hareketi beklenebilir.,

Bu durumda 102,40 TL üzerinde hareketlerde pozitif görünüm güçlenir ve 112,95 – 120,00 TL ve 135,00 TL orta ve uzun vadeli direnç seviyeleri olur.

Negatif haber akışında TUPRS 90,00 TL stop-loss seviyesi altında 81,35 TL destek seviyesi olarak izlenmek üzere teknik görünüm:

Hocam merhaba

sizce kısa vadeli yabancı kaynaklarla duran varlık yatırımı ne kadar doğru.

Buradan görünen kadar bilebiliriz biz Kerim bey, ne kadar kısmı içeriden incelemekle bilinir ancak.

petroldek ı durum ortada ıken uzun vadede tupras degerlendırılır mı hocam ? pandemı sonrası önem kaybeden alandan olabilir mi ?

Ekonomide tüketim artınca petrol daha iyi olur anacak o zaman hisse güçlenir.