Halil BUHUR

YUNSA 2018/12 Bilanço Temel ve Uzun Vadeli FiboRet Teknik Analizi

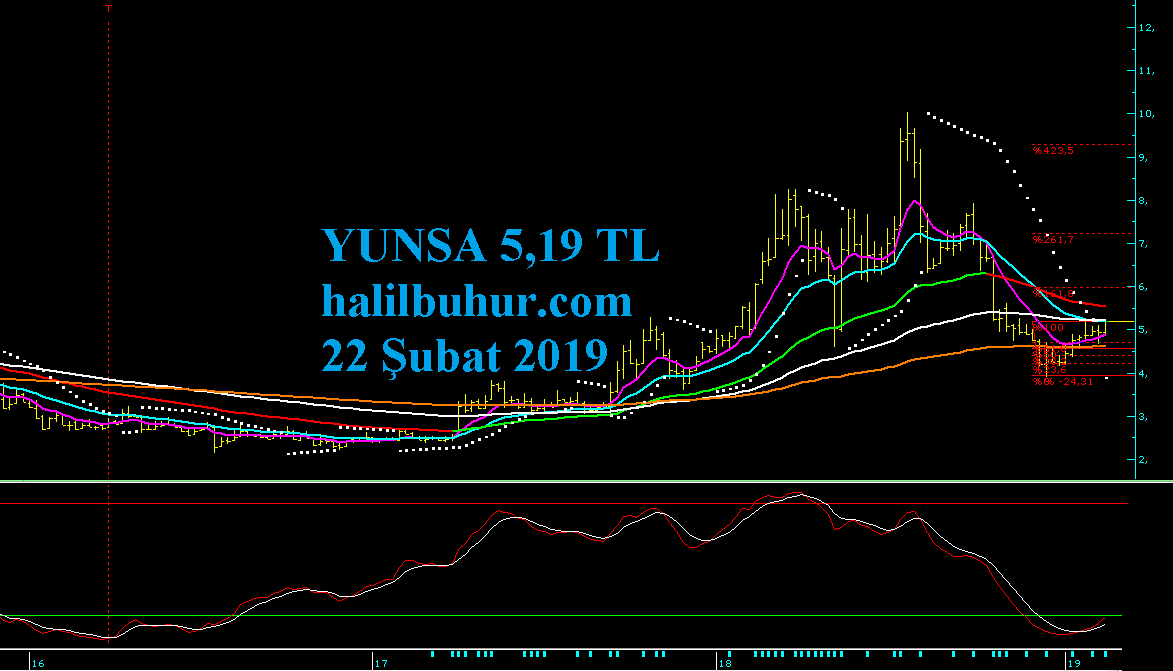

YUNSA 5,19 TL

22 Şubat 2019

Yünsa Şirket Profili:

Şirketin kuruluş tarihi: 08.11.1966

Hissenin BIST’te ilk işlem tarihi: 06.04.1990

Faaliyet alanı: Yünlü tekstil mamülleri üretimi ve pazarlaması.

İmtiyazlı Paylar, Payların Oy Hakkı: Şirket Esas Sözleşmesine göre, Genel Kurul toplantılarında hisse sahiplerinin her hisse için bir oy hakkı bulunmakta olup oy hakkında imtiyaz yoktur.

.

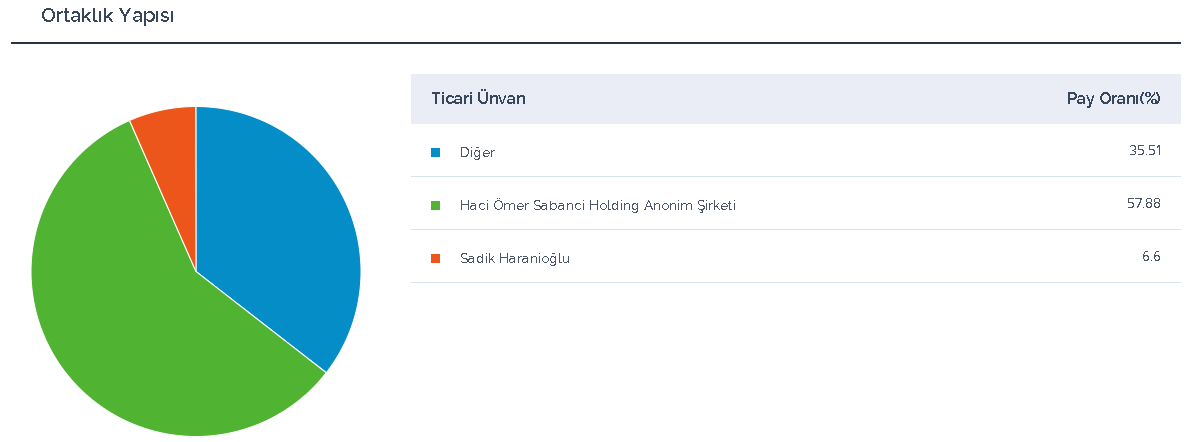

Yünsa Yünlü Sanayi ve Ticaret A.Ş. Ortaklık Yapısı:

.

Yünsa 2018/12 Bilanço Temel Analizi:

.

Yıllık bazda Net Dönem Kârı;

2018/12 Bilanço 28 mn TL (2017/12 Bilanço 14,8 mn TL) +89 %

Çeyreklik bazda -4 % düşüş olsa da yıllık bazdaki güçlü artışla bu zayıflık tolare edilmiş olarak değerlendirilebilir.

.

Yıllık Net Satışlar +24 %

Toplam satışların % 34’ü Yurt içi satışlar gelirken % 66’sı Yurt dışı satışlardan sağlanmıştır.

Yurt içi satışlar % 22 artarken Yurt dışı satışlar % 25 artmıştır.

Yabancı para net pozisyonundaki eksinin toparlanması açısından yurt dışı satışların güçlü seyretmesi pozitif ki bu kalemde önceki çeyreklerdeki eksinin azalarak gitmesi bu tespitimizi doğrulamaktadır (Yabancı para net pozisyonu son dört çeyrek: -89, -68, -60, -8 mn).

.

FAVÖK Kârı +69 %

FAVÖK Kâr Marjı % 5,44 → % 7,80’e çıkmış, pozitif.

.

Faaliyet Kârı +23 %

Faaliyet Kâr Marjı % 14,62 → % 14,52’ye düşmüş, sınırlı negatif.

.

Cari Oranı 1,13

Likidite Oranı 0,71

Kısa Vadeli Yükümlülükler ve Uzun Vadeli Yükümlülüklerdeki artışla Câri ve Likidite Oranları zayıf durumda.

Fakat Câri oranda önceki çeyreklere göre toparlanma olumlu.

.

Ödenmiş Sermaye: 29,1 mn TL

Öz Sermaye: 65,4 mn TL’den 90,3 mn’a % 38 artmış.

Öz Sermaye Kârlılığı: % 31,0

Bedelsiz Potansiyeli: % 210

.

YUNSA F/K 5,39

Tekstil Entegre Sektörü Ortalama F/K 13,09

YUNSA PD/DD 1,67

Tekstil Entegre Sektörü Ortalama PD/DD 1,86

.

Yıl İçi Relativ Getiri +5,30 %

Yabancı para net pozisyonu -8 mn TL

Geçmiş Yıl Kârları -32 mn → -17 mn’a +47 %

Beta Katsayısı 1,12

.

Yılbaşı Takasta Yabancı Oranı % 27,12 (yılbaşı fiyatı 4,36 TL)

Câri Takasta Yabancı Oranı % 31,31 (câri fiyatı 5,19 TL)

.

YUNSA 02.04.2019 tarihinde hisse başına net 0,17 TL temettü ödeme kararı aldı.

Câri fiyatla % 3,27 net temettü verimine denk gelir.

Temettü dağıtma oranı: % 24,56

Yünsa’da bedelsiz şeklinde kâr payı dağıtım kararı bulunmuyor.

.

Temel ve teknik verilere göre 12 aylık (2019/12’ye kadar) Hisse Değerleme fiyatı: 6,38 TL

.

Net Dönem Kârının Net Satışlara bağlı olarak artması ve özellikle FAVÖK kâr marjlarında güçlü iyileşmenin devam etmesi, yabancı para net pozisyonu açığındaki düşüşün sürmesi olumlu.

Sektör hisselerine nispeten iskontolu temel verilere sahip.

Net Kâr Marjı ve Hisse Başına Kazancın son üç yılda eksiden artıya pozitif şekilde yükselmesi pozitif.

Net Kâr Marjı son üç yıl (%): 2016 % -14, 2017 % 5, 2018 % 8

Hisse Başına Kazanç (TL): 2016 -1,17 TL, 2017 0,51 TL, 2018 0,96 TL

Şirketin Almanya, İngiltere, ABD ve İtalya’da % 100 oranında bağlı iştiraki olan şirketleriyle yurt dışı ağı tasarım, pazarlama ve satış faaliyetleri yürütülmektedir.

Yurt dışı iştirakleri, yurt dışı net satışların yurt içi satışlara oranla güçlü seyretmesinde dolayısıyla yabancı para net pozisyonunun seyri açısından da önem arz etmektedir.

Hisse üzerinde orta ve uzun vadede pozitif etkisi olması beklenebilir bir bilanço.

.

Yünsa Uzun Vadeli FiboRet Teknik Analizi:

Hissede 10,02 TL tarihî zirve görülmesi sonrasında yine bu sayfalarda 31.07.2018 tarihli teknik değerlendirmemizde “orta vadeli göstergelerimiz bugün itibariyle 9,08 TL altında negatife dönmüş durumda” şeklinde dinlenme düzeltme hatırlatmamızı yapmıştık.

Son dönemde hissede gerçekleşen düzeltme/dinlenme sonrasında bilanço ve temettü açıklamasına paralel toparlanma çalışması görünüyor.

Bu süreçte Yünsa’nın son bir aylık yabancı takası da % 29,60’tan % 31,31’e toparlanma eğiliminde.

Güncel değerle hisse 4,90 TL stop-loss seviyesi üzerinde pozitif görünümünü korur.

Bu seviyenin korunması şartıyla 6,00 TL direnci sonrasında temel analiz bölümünde bahsettiğimiz hisse değerleme fiyatı 6,38 TL direnç hedefi olarak izlenebilir.

Uzun vadeli seyirde ise önümüzdeki bilançolar ve ekonomik konjonktüre bağlı olarak 6,38 TL üzeri hareketlerin devamında FiboRet(8) 7,28 TL ve FiboRet(9) 9,35 TL direnç hedefleri olur.

Olumsuz haber akışında 4,90 TL stop-loss seviyesi altında 3,91 TL destek seviyesi olarak izlenebilir.